Maksymalizacja zysku to jest to, „o co w tym wszystkim chodzi” w przypadku większości przedsiębiorstw. Oczywiście tak kategoryczne stwierdzenie należy nieco „wycieniować”. Prawdziwym celem prowadzenia działalności gospodarczej jest maksymalizacja majątku udzia- łowców (patrz teoria przedsiębiorstwa). Oznacza to maksymalizację wartości bieżącej netto (NPV) przyszłych przepływów gotówkowych (nie jest to do końca równoznaczne z zyskiem w rachunkowości historycznej). Horyzonty czasowe oraz konflikt w stosunkach agencyjnych sprawiają, że często zysk krótkoterminowy zostaje wydatnie zwiększony kosztem długofalowej maksymalizacji majątku. Kolejnego problemu przysparza tu charakter modelu sprawozdawczości finansowej, którego zadaniem jest mierzenie zysków. Jako wartość księgowa zysk podlega wielu wycenom księgowym, które bardzo łatwo przeradzają się w manipulacje (w przeciwieństwie do „namacalnej” rzeczywistości przy przepływie gotówki). Wreszcie wszyscy, którzy wspierają model interesariuszy, będą przekonywać, że są jeszcze inne priorytety oprócz zysku (np. społeczna odpowiedzialność przedsiębiorstw). Jakiekolwiek by były plusy i minusy, maksymalizacja zysku to najbardziej wiarygodny, choć nie jedyny wskaźnik osiągania przez firmę konkurencyjnych wyników. Po pierwsze, maksymalizacja zysku w najdokładniejszy sposób odzwierciedla maksymalizację majątku (po uwzględnieniu wartości pieniądza w czasie skumulowane zyski księgowe będą równe skumulowanemu przepływowi gotówki netto w całym okresie działania spółki). Po drugie, zyski pokazują dotychczasowe wyniki przedsiębiorstwa bez potrzeby odwoływania się do subiektywnych z natury i niepewnych prognoz wymaganych przez NPV.

Maksymalizacja zysków może być celem działalności przedsiębiorstwa zarówno na doskonale konkurencyjnym, jak i niedoskonale konkurencyjnym rynku. Wielkość produkcji maksymalizującą zysk można określić przez porównanie całkowitych kosztów z całkowitymi przychodami, ale najczęściej stosuje się wyrównanie kosztu krańcowego (MC) z przychodem krańcowym (MR).

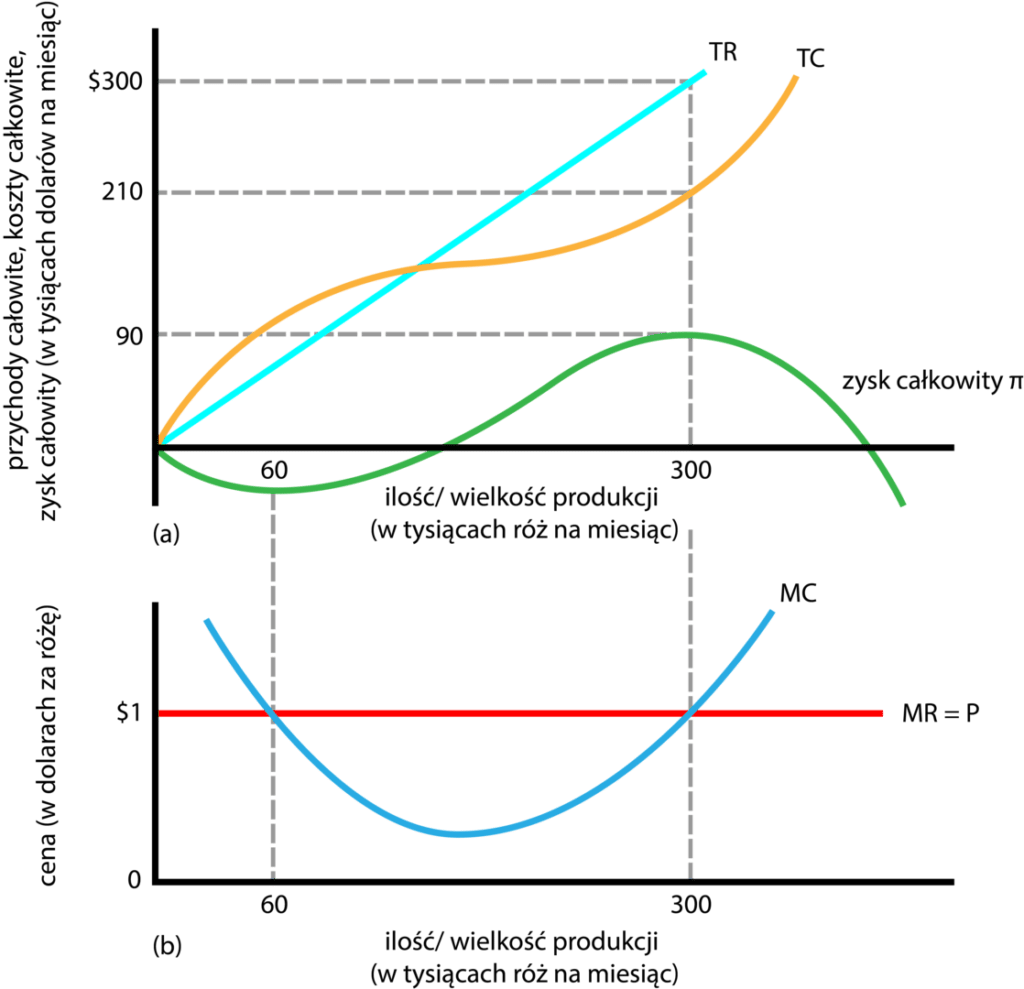

- Maksymalizacja zysku przez przedsiębiorstwo na rynku róż:

- TR (Total revenue) – przychody całkowite;

- TC (Total cost) – koszty całkowite;

- MR (Marginal Revenue) – przychody krańcowe ;

- MC (Marginal cost) – koszty krańcowe;

- P (price) – cena;

Na rysunku: Maksymalizacja zysku przez przedsiębiorstwo doskonale konkurencyjne na rynku róż: TR (Total revenue) – przychody całkowite TC (Total cost) – koszty całkowite MC (Marginal cost) – koszty krańcowe MR (Marginal Revenue) – przychody krańcowe P (price) – cena

Na górnym wykresie widać łączne wartości: koszty, przychody i zyski. Firma maksymalizuje zysk, sprzedając 300 000 róż miesięcznie. Na dolnym wykresie ta sama wielkość sprzedaży / produkcji jest wyznaczona przez przecięcie krzywej kosztu krańcowego z krzywą dochodu krańcowego.

Średni zysk to zysk uzyskany ze sprzedaży każdej sprzedanej jednostki produktu. Zysk krańcowy to zysk uzyskany ze sprzedaży każdej kolejnej jednostki produktu.