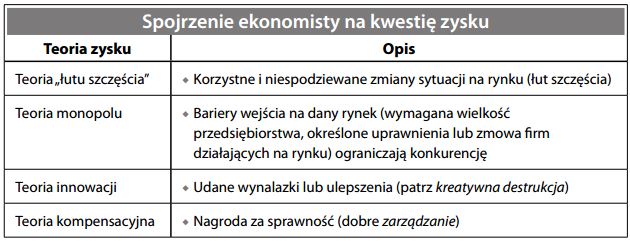

Zysk ekonomiczny

Definicja zysku z punktu widzenia ekonomisty, czyli: wynik finansowy pomniejszony o szacunkowy koszt kapitału (z uwzględnieniem ewentualnej premii za ryzyko) i skorygowany o wkłady wniesione przez właścicieli. Zysk ekonomiczny może również uwzględniać nieskompensowane efekty oddziaływania przedsiębiorstwa na osoby trzecie, czyli np. badania i rozwój, prowadzone szkolenia (efekty pozytywne) czy zanieczyszczenie środowiska (efekty negatywne). Według ekonomistów w długim okresie zysk ekonomiczny nie ma racji bytu – powinien zostać wyeliminowany przez konkurencję rynkową. Jest on ponadto „nieefektywny” – w tym sensie, że zaangażowany kapitał przynosi większy zwrot niż zwrot konieczny do przyciągnięcia inwestorów. Ekonomiści zdają sobie jednak sprawę, że niewiele rynków zapewnia warunki idealnej konkurencji (o ile w ogóle istnieje choć jeden taki rynek). Powstało zatem kilka teorii próbujących wyjaśnić ponadnormalne poziomy zysku:

Przy obliczaniu zwrotu na kapitale zaangażowanym lub zysku rezydualnego dla dzia- łalności można go zastosować jako miarę wyników wewnętrznych. Termin ten tak- że dotyczy wszelkich wyników ukrytych (patrz rzeczywistość finansowa), które mogą nie być widoczne od razu. Patrz również ekonomiczna wartość dodana.