Odpowiedzialność

Ponoszenie odpowiedzialności za podejmowane działania lub wyniki – z czym nieodłącznie wiąże się kwestia pomiaru wyników, a więc rachunkowość. W świecie biznesu, podobnie jak w życiu, każdego powinno się móc rozliczyć. Z wewnętrznego punktu widzenia, w każdej zdrowej jednostce władzę (tzn. władzę podejmowania decyzji lub działań) powinna równoważyć odpowiedzialność („Ufamy ci, szanujemy cię, płacimy ci, ale tylko pod warunkiem, że wykonujesz swoją pracę”). W ramach zewnętrznej odpowiedzialności przedsiębiorstwa, zarząd odpowiada za swoje działania przed akcjonariuszami, podlegając nadzorowi właścicielskiemu. Warto jednak pamiętać, że zasada odpowiedzialności może się nie sprawdzać. Wyniki pomiarów bywają błędne. Na przykład, skoncentrowana na liczbach rachunkowość finansowa powoduje, że pomija się niematerialne i trudno mierzalne czynniki powiększające wartość przedsiębiorstwa – jak morale pracowników, intelektualną kreatywność, czy satysfakcję klientów (patrz rachunkowość toksyczna). Bywa również, że zakres uprawnień decyzyjnych jest zbyt zawężony („mikro-zarządzanie”), co zmusza ekspertów do uzasadniania podejmowanych decyzji w sposób zrozumiały dla szerszych grup odbiorców.

W konsekwencji, niejednokrotnie rezygnuje się z trafnych decyzji opartych na nie dających się wyartykułować przesłankach intuicyjnych, zamiast tego opierając się na dostępnych wszystkim standardowych danych i procesach decyzyjnych. W ten sposób przywiązywanie nadmiernej wagi do budżetowania i rozliczania z podejmowanych decyzji i wyników często zmusza ekspertów do zachowywania się, jakby byli nowicjuszami.

Odpowiedzialność proporcjonalna, roszczenia przeciwko biegłym rewidentom

Podział roszczeń z tytułu zaniedbania pomiędzy strony ponoszące odpowiedzialność zbiorową. Zapobiega to sytuacji, w której osoba poszkodowana dochodzi roszczeń od strony ponoszącej jedynie częściową odpowiedzialność tylko dlatego, że strona ta ma pieniądze. Biegli rewidenci niejednokrotnie są pozywani do sądu w sprawach, w których współodpowiedzialne są inne strony (kierownictwo, zarząd, organy regulacyjne itd.). W roku 2005 brytyjskie Ministerstwo Przemysłu i Handlu zapowiedziało, że wniesie do ustawy prawo spółek zmiany wprowadzające koncepcję odpowiedzialności proporcjonalnej biegłych rewidentów w zawieranych przez nich umowach z klientami.

Odpowiedzialność zarządu za sprawozdawczość finansową

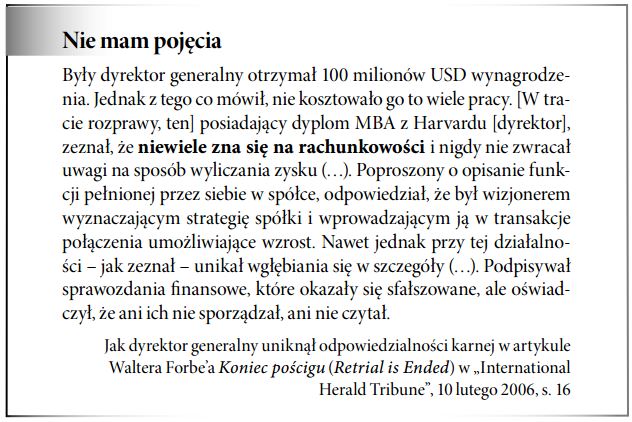

Kto powinien ponosić ostateczną odpowiedzialność za sprawozdawczość finansową firmy? Pytanie to domaga się odpowiedzi, ponieważ w grę wchodzą żywotne interesy bardzo wielu stron. Czy powinni to być akcjonariusze, którzy jako właściciele firmy mają prawo wymagać rzetelnej sprawozdawczości? Czy rada nadzorcza (i komisja rewizyjna), którym z tytułu sprawowania nadzoru przysługuje prawo do działania w imieniu akcjonariuszy? Czy zewnętrzni biegli rewidenci, którzy jako profesjonaliści zaangażowani do wykonania swojej pracy są najbardziej niezależni i obiektywni? Czy organ nadzorujący przestrzeganie standardów rachunkowo- ści, który dbając o interesy stron materialnie zainteresowanych wynikami przedsiębiorstwa jest najbardziej upoważniony do ochrony interesu publicznego? Czy może zarząd, który mimo iż jest kierownictwem „najemnym”, jest najbardziej zaznajomiony z codzienną działalnością i wewnętrznymi szczegółami dotyczącymi spraw finansowych spółki? Choć każda z wymienionych stron spełnia ważną funkcję, podstawowe zasady rachunkowości i przepisy w większości krajów pozostawiają główną odpowiedzialność za sprawozdawczość finansową zarządowi. Złożenie tej odpowiedzialności na barki zarządu ma w dużej mierze uzasadnienie pragmatyczne: po prostu powierzenie tego obowiązku komuś innemu byłoby zbyt kosztownym marnotrawstwem. W przypadku jednak, gdy zarząd nie ma udziałów w firmie, pojawia się problem konfliktu w stosunkach agencyjnych. Problem ten powoduje, że zarządowi nie można w ciemno powierzyć oceny wyników finansowych, zwłaszcza, jeżeli wyniki te decydują o jego wynagrodzeniu. Z tej przyczyny sprawozdawczość finansowa posiada infrastrukturę instytucjonalną obejmującą „mechanizmy kontroli i równowagi” zapewniające przestrzeganie zasad rzetelnej sprawozdawczości. Ponieważ jednak „gdy wszyscy są odpowiedzialni, nikt nie jest odpowiedzialny”, główny ciężar odpowiedzialności złożony jest na zarząd. Odpowiedzialność ta jest formalnie potwierdzana w raporcie rocznym zarówno w omówieniu i analizie zarządu, jak i w opinii biegłego rewidenta. Ponadto, niektóre spółki załączają w swoich raportach rocznych odrębny rozdział zatytułowany Omówienie odpowiedzialności finansowej zarządu.