Oszacowania księgowe

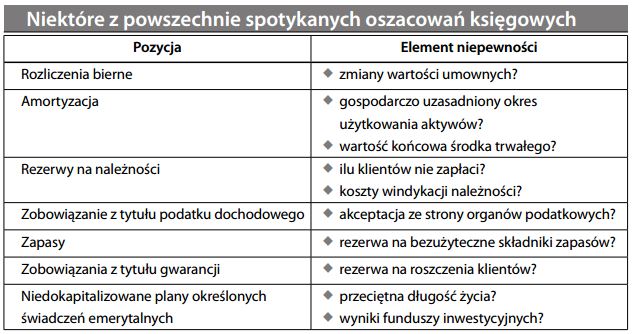

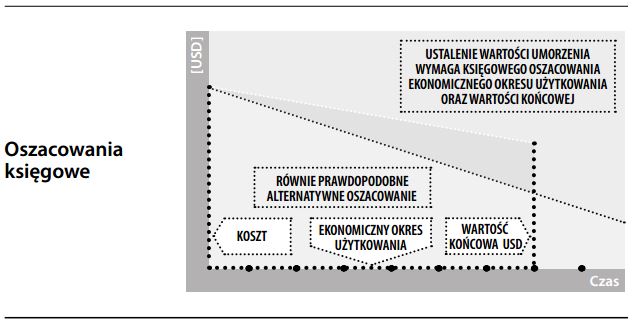

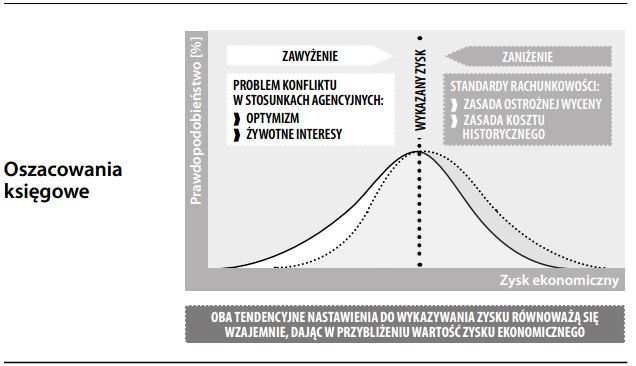

Wyceny wartości przyszłych zdarzeń księgowych dokonane na podstawie posiadanych informacji, lecz przy braku faktycznej transakcji lub bezpośrednio weryfikowalnych danych. Oszacowania księgowe są nieodłączną częścią rachunkowości memoriałowej, która dla zapewnienia współmierności przychodów i kosztów nie zawsze może czekać na ziszczenie się konkretnego zdarzenia. W międzyczasie najlepszym rozwiązaniem jest przyjęcie najbardziej prawdopodobnej hipotezy co do dalszego rozwoju wypadków. Załóżmy na przykład, że dostarczono nam nie zafakturowane jeszcze towary, w związku z czym formalnie nie mamy należności z tytułu dostaw i usług. Tym niemniej, aby należycie odzwierciedlić zaistniałą sytuację, trzeba oszacować przypuszczalną wartość płatności i zaksięgować ją w biernych rozliczeniach międzyokresowych kosztów. Innym klasycznym przykładem oszacowania księgowego jest amortyzacja. Zamiast czekać, aż zużyją nam się środki trwałe, z góry oszacowujemy okres ich ekonomicznego użytkowania i przewidywaną wartość końcową. Choć oszacowania księgowe muszą być należycie uzasadnione, rzadko co do joty pokrywają się z późniejszymi faktycznymi wartościami. Jednak korzyści płynące z rachunkowości memoriałowej zazwyczaj przewyższają koszty wynikające z jej nieścisłości. Rachunkowość kasowa, mimo iż nie wymaga dokonywania oszacowań, właśnie z tego względu jest mniej użyteczna. Jak to ujął sławny ekonomista J.M. Keynes: „Lepiej mieć rację nawet w przybliżeniu, niż tkwić w bardzo ścisłym błędzie.” By zapobiec efektom nadmiernego optymizmu lub naiwności oszacowań, należy stosować się do zasady ostroż- nej wyceny, która w przypadku wątpliwości nakazuje konsekwentne przyjmowanie wersji mniej optymistycznej. W sprawozdaniach finansowych istnieje wiele pozycji opierających się na oszacowaniach księgowych. Poniższa tabela wymienia najistotniejsze z nich:

Choć fakt ten może wydawać się niepokojący, zysk wyliczony na zasadzie memoriałowej (nawet z nieuniknionymi nieścisłościami) daje nam lepszy obraz sytuacji przedsię- biorstwa, niż zysk wyliczony metodą kasową (patrz przepływy pieniężne a zysk księgowy, polemiki). Również trend bazowania na wartościach godziwych w rachunkowości może spowodować więcej nieścisłości w sprawozdaniach finansowych, ponieważ w wielu przypadkach trudno jest ustalić wartość godziwą aktywów. Tym niemniej, wynikające stąd błędy trzeba będzie tolerować, bo rachunkowość oparta na wartościach godziwych ma i tak znacznie lepszą wartość informacyjną.