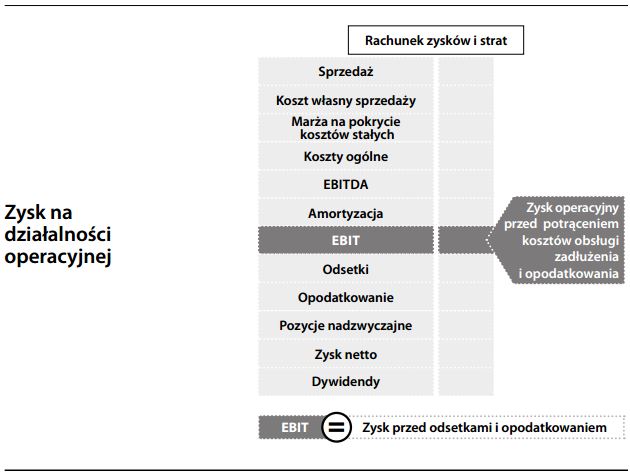

Zysk na działalności operacyjnej

Rentowność podstawowej działalności gospodarczej przedsiębiorstwa za dany okres obrotowy, bez uwzględniania odsetek (zapłaconych i otrzymanych), podatku dochodowego, oraz pozycji nadzwyczajnych. Często określa się ją również jako zysk przed potrąceniem odsetek i opodatkowania (EBIT). Zysk na działalności operacyjnej jest zyskiem, jaki można wypracować przy aktualnym stanie aktywów i obecnym sposobie zarządzania. W dalszych pozycjach, rachunek zysków i strat zajmuje się podziałem zysku między wierzycieli (w postaci odsetek), rząd (w postaci podatków) i akcjonariuszy. Ponieważ rachunek zysków i strat zorientowany jest na wynik (czyli zanim akcjonariusze będą mogli mieć roszczenia w stosunku do zysku, najpierw muszą zostać pokryte wszystkie koszty), użyteczność zysku operacyjnego polega na tym, że wyodrębnia on wyniki konkurencyjnej działalności rynkowej przedsiębiorstwa. Może także służyć jako podstawa do porównań z przedsiębiorstwami o podobnych uwarunkowaniach lub innymi wzorcami, ponieważ nie jest zniekształcony przez odchylenia spowodowane efektem dźwigni czy opodatkowaniem. Porównaj z zyskiem z działalności gospodarczej.