Przedsięwzięcia zagraniczne, klasyfikacja

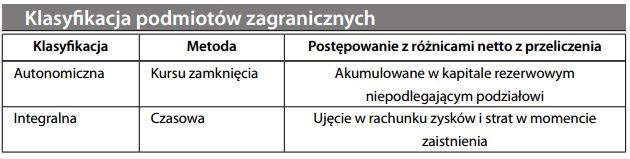

Przedsięwzięcia zagraniczne większości przedsiębiorstw międzynarodowych to bezpośrednie inwestycje zagraniczne w innych krajach. Działalność prowadzona w innej walucie typowo musi być w tej walucie wykazywana (choćby dla spełnienia przepisów lokalnych), po czym przelicza się ją na walutę sprawozdawczą (walutę prezentacji) holdingu i konsoliduje z globalnymi wynikami holdingu. Do 2005 roku spółki zależne klasyfikowano w oparciu o stopień ich autonomii, by dokonać na tej podstawie wyboru jednej z dwóch dostępnych alternatyw: przeliczenia metodą kursu zamknięcia lub metodą czasową.

Klasyfikacja zagranicznych spółek zależnych w oparciu o stopień ich autonomii polegała na dokonaniu oceny księgowej na podstawie następujących kryteriów:

- wartość udziału lokalnego

- udział w zakupach i sprzedaży pomiędzy spółkami powiązanymi kapitałowo

- udział w sprzedaży na rynku lokalnym

- uzależnienie od lokalnych źródeł finansowania

W praktyce rozróżnienie pomiędzy jednostką autonomiczną a integralną było trudne. Spółki zależne często działały w kontinuum i wykazywały takie same cechy. Z tej i z innych przyczyn, międzynarodowe standardy rachunkowości w 2005 roku przeszły na mniej uznaniową metodę, która po prostu wymaga obowiązkowego stosowania metody kursu zamknięcia.