Rachunek kosztów pełnych

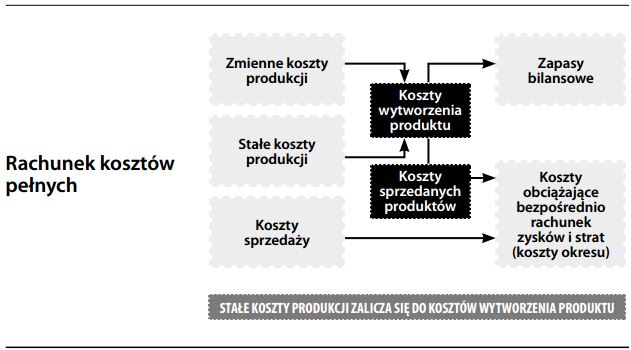

Metoda wyceny zapasów polegająca na rozliczaniu na produkty pewnych kosztów okresu, będących kosztami pośrednimi produkcji (w żadnym jednak wypadku nie mogą to być koszty nie związane z produkcją). W rezultacie, część wartości bilansowej zapasów stanowią koszty amortyzacji urządzeń produkcyjnych. Rozliczanie kosztów pośrednich na produkty następuje stosownie do takich miar produkcji jak planowany wolumen produkcji, koszty bezpo- średnie lub koszty standardowe. Oznacza to, że wykazywany zysk jest funkcją zarówno sprzedaży, jak i produkcji (w przypadku gdy wolumen produkcji jest wyższy niż wolumen sprzedaży, stałe koszty pośrednie produkcji rozkładają się na większą liczbę produktów, a koszt jednostkowy jest niższy). Logika rachunku kosztów pełnych opiera się na założeniu, że zdolności produkcyjne przedsiębiorstwa niosą ze sobą korzyści ekonomiczne przedstawiające określoną wartość. Wartość ta powinna być ujmowana w bilansie jako część wartości zapasów. Metoda ta może sprzyjać podejmowaniu lepszych decyzji co do cen sprzedaży, ma bowiem tę zaletę, że podkreśla potrzebę pokrywania kosztów stałych w długim okresie. Przeciwieństwem rachunku kosztów pełnych jest rachunek kosztów zmiennych (zwany również rachunkiem kosztów „bezpośrednich” lub „krańcowych”). Tutaj z kolei przy wycenie zapasów uwzględnia się jedynie bezpośrednie koszty materiałów i robocizny. W takim wypadku, wykazywany zysk jest funkcją wyłącznie sprzedaży, a wartość bilansowa zapasów jest również niższa. Próbę połączenia odnośnych zalet rachunku kosztów pełnych i rachunku kosztów zmiennych (których znaczenie uzależnione jest od konkretnej sytuacji) stanowi rachunek kosztów istotnych. Patrz również rachunkowość zarządcza.