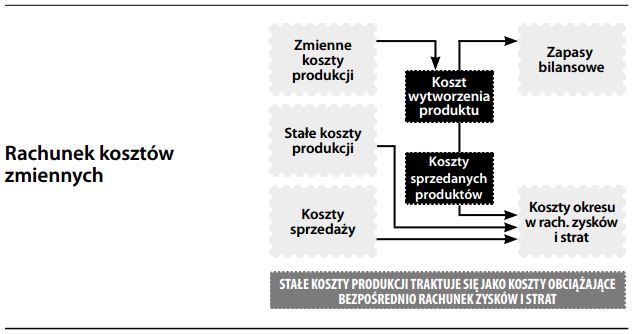

Rachunek kosztów zmiennych/bezpośrednich

Metoda wyceny zapasów i pomiaru kosztów sprzedanych produktów, towarów i materiałów, uwzględniająca jedynie koszty zmienne, takie jak materiały i robocizna. Poza prostotą w księgowaniu, podstawową jej zaletą jest odzwierciedlenie ekonomicznej prawdy, mówiącej, że koszty stałe to koszty poniesione nieodwołalnie, a kosztów poniesionych nieodwołalnie nie powinno się brać pod uwagę. Tym samym rachunek kosztów zmiennych zazwyczaj jest lepszą metodą wewnętrznej rachunkowości zarządczej, zwłaszcza dlatego, że zmiany wartości zapasów – jeżeli mierzone są z dużą częstotliwością – mogą zniekształcać wyniki finansowe. Ponadto rachunek kosztów zmiennych pozwala uniknąć aktywowania kosztów stałych w niezbywalnych zapasach, które powinny zostać odpisane w koszty. W rachunku kosztów zmiennych zysk księgowy jest funkcją wyłącznie sprzedaży, a wartości księgowe zapasów są stosunkowo niższe. Porównaj z rachunkiem kosztów pełnych.