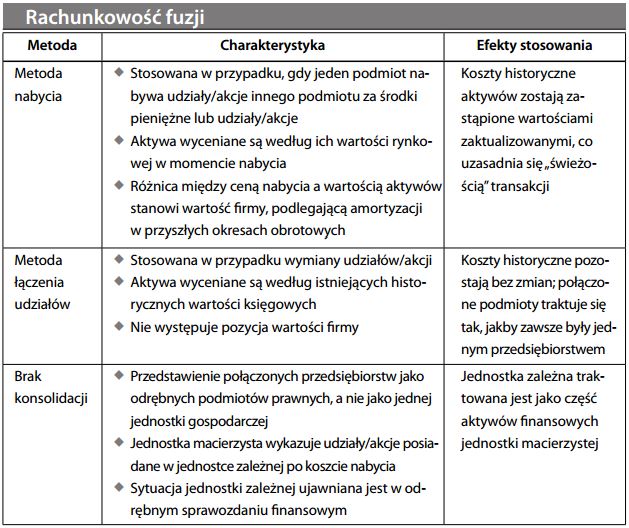

Rachunkowość fuzji (połączenia przedsiębiorstw)

Metody rachunkowości stosowane do przedstawiania dwóch lub więcej przedsiębiorstw, które dobrowolnie połączyły siły we wspólnym prowadzeniu działalności gospodarczej. Metody te różnią się od metod wykorzystywanych do rozliczania nabycia jednego przedsiębiorstwa przez drugie. W tym ostatnim przypadku, przyjmuje się, że nabycie przedsię- biorstwa nie różni się niczym od nabycia innego aktywa, tzn. wycenia się je na podstawie kosztu nabycia, zakładając, że jest on równy wartości godziwej. Z kolei przy rozliczaniu połączenia przedsiębiorstw nie można odwołać się do ceny nabycia, ponieważ nie miała miejsca transakcja kupna-sprzedaży. W takim przypadku sprawozdanie finansowe przedstawia oba przedsiębiorstwa tak, jakby zawsze tworzyły one jedną jednostkę gospodarczą. Wartości księgowe korygowane są jedynie w celu ujednolicenia stosowanej polityki rachunkowości; nie stosuje się natomiast korekt aktualizujących je do wartości rynkowych, nie uwzględnia się wartości firmy, a transakcje między połączonymi podmiotami są eliminowane. Ponieważ połączenia przedsiębiorstw są (w porównaniu z transakcjami nabycia) niezbyt częste, rachunkowość połączenia przedsiębiorstw stosuje się dość rzadko. Z każdym przypadkiem fuzji wiąże się szereg następujących podstawowych kwestii:

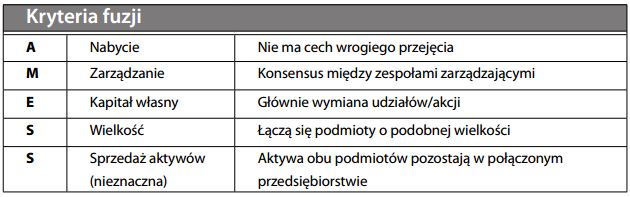

Rachunkowość fuzji jest terminem brytyjskim. W USA używa się terminu łączenie udziałów. Kluczowym czynnikiem decydującym, którą metodę należy zastosować, jest ustalenie, czy przedsiębiorstwa rzeczywiście połączyły siły we wspólnym działaniu, czy też faktycznie nastąpiło przejęcie jednego z nich przez drugie. Ponieważ nie zawsze bywa to oczywiste, ani jasno określone (ze względu na wrażliwość opinii publicznej), dla ustalenia czy dana transakcja była faktycznym połączeniem stosuje się następujący test* :

Ponieważ najczęściej występującą formą połączenia jest nabycie innego przedsiębiorstwa (niejednokrotnie wrogie), najpowszechniejszą metodą odzwierciedlającą połączenie jednostek w rachunkowości jest metoda nabycia.