Rachunkowość w warunkach hiperinflacji

Radykalne odstępstwa od metody kosztu historycznego, których poczynienie jest konieczne w przypadku walut o bardzo wysokiej stopie inflacji. Większość walut, łącznie z tzw. twardymi walutami, w pewnym stopniu podlega inflacji. Kiedy więc przekracza się granicę oznaczającą „hiperinflację”? Standardy rachunkowości nie określają konkretnej wielkości progowej – kwestia ta jest raczej pozostawiona do samodzielnej oceny. Za typowy punkt odniesienia zwykło się przyjmować inflację sięgającą 25% rocznie lub 100% w ciągu trzech lat. MSR nr 29 (Sprawozdawczość finansowa w warunkach hiperinflacji) sugeruje odwołanie się do następujących kryteriów charakteryzujących gospodarkę hiperinflacyjną:

- ogół społeczeństwa preferuje lokowanie posiadanego majątku w aktywa niepieniężne lub relatywnie stabilne waluty obce. Walutę lokalną inwestuje się niezwłocznie w celu utrzymania siły nabywczej;

- ogół społeczeństwa rozważa wartości pieniężne nie w kategoriach waluty lokalnej, lecz relatywnie stabilnej waluty obcej. W walucie tej mogą być podawane ceny;

- kupno i sprzedaż na kredyt odbywa się po cenach mających skompensować oczekiwane obniżenie siły nabywczej pieniądza w okresie kredytowania (nawet jeżeli jest on krótki);

- stopy procentowe, wynagrodzenia i ceny powiązane są z indeksem cenowym;

- skumulowana wysokość inflacji w ciągu trzech lat przybliża się lub przekracza 100%

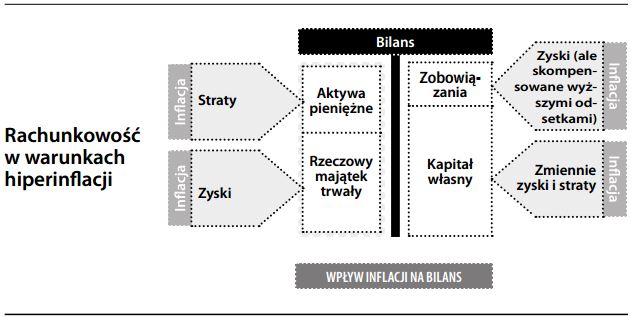

W odróżnieniu od rachunkowości w warunkach inflacji, zadowalającej się podaniem odpowiedniej informacji uzupełniającej, rachunkowość w warunkach hiperinflacji dokonuje przeredagowania sprawozdań finansowych w celu zapewnienia porównywalności między okresami. Proces ten polega typowo na indeksacji sprawozdań za rok poprzedni. Rachunkowość w warunkach hiperinflacji często idzie w parze z konsolidacją sprawozdań finansowych jednostek działających w różnych krajach – zazwyczaj jednostki dominującej prowadzącej sprawozdawczość w twardej walucie i jednostki zależnej z obszaru waluty słabej. To właśnie inflacja w obszarze waluty słabej powoduje dewaluację tej waluty w stosunku do bardziej stabilnych walut twardych. Przeliczenie pozycji wykazywanych w walucie słabej na walutę mocną skutkuje w takiej sytuacji gwałtownym spadkiem wartości aktywów. Wartości realne aktywów niepieniężnych nie są jednak nadszarpnięte przez inflację – wartość zapasów i środków trwałych wzrasta, wyrównując efekt działania inflacji. W sprawozdawczości finansowej problem hiperinflacji może zostać rozwiązany na dwa sposoby:

- jednostka dominująca wykazuje działalność prowadzoną za granicą w twardej walucie własnego kraju, wówczas ani zmiany kursu walut, ani zmiany cen w walucie lokalnej, nie mają wpływu na wartości księgowe – zgodnie z ogólnie przyjętymi zasadami rachunkowości (GAAP)/SFAS* nr 52;

- majątek rzeczowy jednostki zależnej jest indeksowany do lokalnej inflacji, po czym skorygowane kwoty przelicza się na twardą walutę jednostki dominującej – w takiej sytuacji zyski kapitałowe zwykle eliminują straty z tytułu różnic kursowych – MSR nr 21.

Wszystkie wyżej wymienione okoliczności znacznie komplikują i zaciemniają wyniki analizy finansowej – co jest jednym z powodów, dla których inflacja jest wrogiem efektywnych rynków finansowych.