Rachunkowość według zachowania kapitału

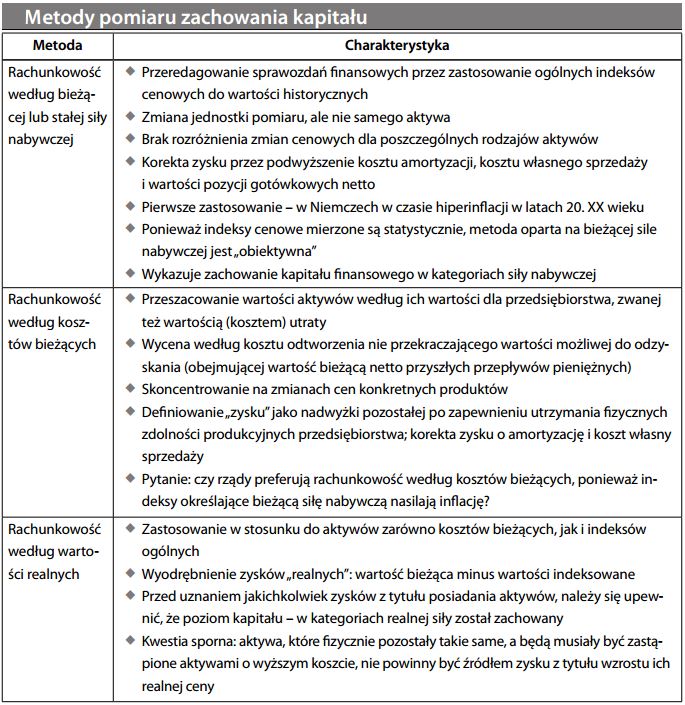

Różne techniki rachunkowości skupiające się na definicji zysku jako nadwyżki uzyskanej przy jednoczesnym utrzymaniu pierwotnie zainwestowanego kapitału. Koncepcja zachowania kapitału jest przy pomiarze zysku rzeczą kluczową. Przedsiębiorstwo nie posuwa się naprzód, jeżeli nie zdołało utrzymać poziomu kapitału z pozycji wyjściowej. Zysk można również zdefiniować jako kwotę, którą można zużyć bez nadszarpnięcia potencjału przedsiębiorstwa (tj. bez uszczuplenia jego kapitału). Trudno jest jednak zmierzyć zużycie fizyczne i moralne aktywów, zwłaszcza w dynamicznych warunkach rynkowych i przy zmieniających się cenach. Z powyższych względów, najbardziej adekwatną definicją zachowania kapitału jest utrzymanie warto- ści bieżącej netto przedsiębiorstwa na tym samym poziomie. Rachunkowość oparta na koszcie historycznym ma w odniesieniu do tej koncepcji pewne naturalne ograniczenia. Szczególnie w okresach wysokiej inflacji księgowi muszą zwracać baczniejszą uwagę na kwestię zachowania kapitału – w tym celu rachunkowość według kosztu historycznego można zmodyfikować na kilka sposobów:

Różnice w powyższych podejściach wynikają z odmiennych definicji „kapitału”. Podejście oparte na bieżącej sile nabywczej skupia się na sile nabywczej akcjonariuszy (inwestorów) w gospodarce ogółem. Rachunkowość według kosztów bieżących koncentruje się z kolei na sile nabywczej przedsiębiorstwa w stosunku do produktów niezbędnych do kontynuacji jego działalności. Natomiast system wartości realnych bierze pod uwagę obie te kwestie. Dopóki inflacja trzymana jest w rozsądnych ryzach (powiedzmy, w granicach 10% rocznie), nie ma sensu zagłębiać się w komplikacje związane z rachunkowością według zachowania kapitału. Rachunkowość ta jest jednak istotna na niektórych rynkach wschodzących i w krajach rozwijających się, gdzie inflacja wciąż nie jest opanowana. Patrz również rachunkowość w warunkach hiperinflacji.

")