Rachunkowość zarządcza

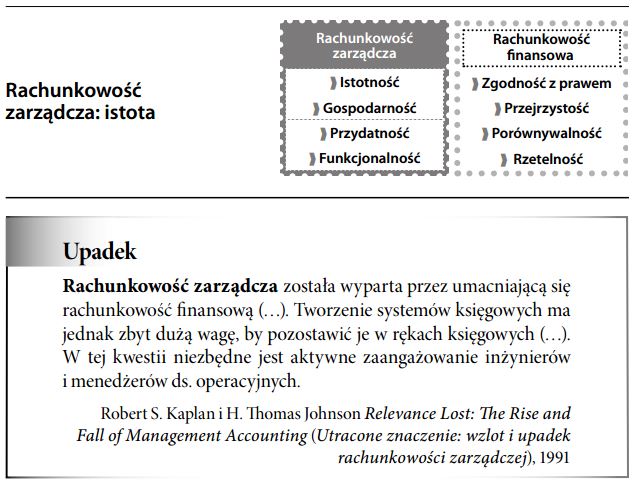

Rachunkowość prowadzona na wewnętrzne potrzeby przedsiębiorstwa w celu usprawnienia działalności i maksymalizacji zysków. Jak wiadomo, aby skutecznie zarządzać, trzeba dysponować odpowiednimi narzędziami pomiaru. Zadaniem rachunkowości zarządczej jest więc dostarczanie informacji niezbędnych do podejmowania trafnych decyzji. Informacje te wykorzystywane są przez zarząd do określania planów na przyszłość, monitorowania działalności bieżącej i wynagradzania za osiągnięte wyniki. O ich istotności decyduje przede wszystkim aktualność i użyteczność. Rachunkowość zarządcza koncentruje się w szczególności na źródłach oraz trendach przychodów i kosztów, dążąc do odzwierciedlenia ekonomicznej rzeczywistości przedsiębiorstwa. Odmienne zadanie ma rachunkowość finansowa, ewidencjonująca wyniki dla potrzeb sprawowania nadzoru. Z konieczności musi się ona opierać na ściśle określonych uregulowaniach (aby mogli ją zrozumieć użytkownicy sprawozdań), oraz odpowiadać określonym standardom (dla zapewnienia porównywalności między sprawozdawczością różnych przedsiębiorstw).

Rachunkowość zarządcza a rachunkowość finansowa, porównanie

Rachunkowość zarządcza ma na celu zapewnienie efektywnego zarządzania, ukierunkowanego na maksymalizację wartości przedsiębiorstwa dla akcjonariuszy. Dostarcza ona danych do podejmowania decyzji w zakresie kierunku działania („co powinniśmy zrobić?”), oraz w zakresie opracowania planu działania („jak powinniśmy to zrobić?”). Z kolei rachunkowość finansowa zajmuje się badaniem przeszłych wyników dla celów kontroli zarządzania. Daje więc odpowiedź na pytanie, jak zarząd wywiązał się ze swoich zadań (tj. przedstawia sprawozdanie mające służyć do niezależnej oceny wyników zarządzania przedsiębiorstwem). Z konieczności, rachunkowość finansowa musi opierać się na określonych zasadach (aby była zrozumiała dla użytkowników sprawozdań finansowych), musi być znormalizowana (aby zapewnić porównywalność) i musi być zorientowana na przestrzeganie standardów (aby narzucić dyscyplinę osobom podlegającym ocenie). Pomiędzy rachunkowością zarządczą a finansową nie istnieje żaden wewnętrzny konflikt, lecz raczej różnica perspektyw – pierwsza ukierunkowana jest na przyszłość, a druga na przeszłość. Tym niemniej, menedżerowie powinni zawsze pamiętać o konsekwencjach tej różnicy. Typową pułapką jest odwoływanie się do rachunkowości finansowej przy podejmowaniu decyzji na przyszłość (np. uwzględnianie kosztów poniesionych nieodwołalnie, choć dla celów decyzyjnych są one nieistotne). Teoria przedsiębiorstwa (według której celem przedsię- biorstwa ma być maksymalizacja wartości dla akcjonariuszy) w połączeniu z hipotezą rynku efektywnego (według której cena akcji na rynkach kapitałowych odzwierciedla wiele informacji z różnych źródeł) sugerują, że w wyznaczaniu kierunku działań należy opierać się na rachunkowości zarządczej. Rachunkowość finansowa powinna być po prostu bezstronnym odzwierciedleniem wyników, nie uwarunkowanym potrzebą zarządzania wynikami. Można powiedzieć, że poświęcanie rachunkowości finansowej zbyt wiele uwagi jest przejawem konfliktu w stosunkach agencyjnych (gdy zarząd zajmuje się raczej „dobrym przedstawieniem” wyników, niż osiągnięciem dobrych wyników). Podejście takie może hamować wzrost efektywności przedsiębiorstwa oraz wzrost wartości przedsiębiorstwa dla akcjonariuszy.

Rachunkowość zarządcza ochrony środowiska

Wewnętrzna sprawozdawczość i analiza zagadnień zwią- zanych z ochroną środowiska, obejmująca np. analizę kosztów i korzyści płynących z czystej technologii, zgodności z przepisami w zakresie ochrony środowiska, analizy wpływu na środowisko na ocenę projektu. Patrz również analiza przestrzegania uregulowań w zakresie ochrony środowiska, sprawozdawczość w zakresie ochrony środowiska i zielony audyt.