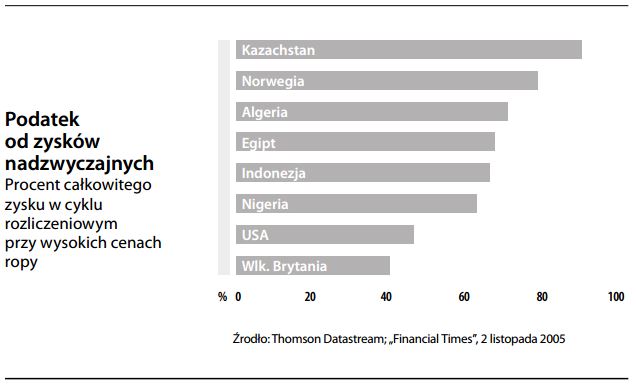

Podatek od zysków nadzwyczajnych

Dodatkowy podatek nakładany na zyski nadzwyczajne. Ponieważ okrojenie takiego zysku nie powinno osłabić bodźców do maksymalizacji przyszłych zysków, opodatkowanie ich uważa się za nieszkodliwe. Ponadto, w przypadku towarów, do których społeczeństwo przywiązuje wielką wagę (jak np. ropa naftowa, żywność, mieszkania na wynajem), popularne pod względem politycznym może być pozbawienie producenta zysków uzyskiwanych kosztem konsumenta. Podatek od zysków nadzwyczajnych niesie ze sobą dwojakie problemy. Po pierwsze, w dłuższej perspektywie zmniejsza bodźce zachęcające do dostarczania deficytowych towarów i w efekcie prowadzi do utrzymywania się wysokich, niekorzystnych dla konsumenta cen. Po drugie, zyski nadzwyczajne często są odwrotną stroną złych lat i są potrzebne do uśrednienia zysków w perspektywie długoterminowej.