Wstępna analiza kredytowa

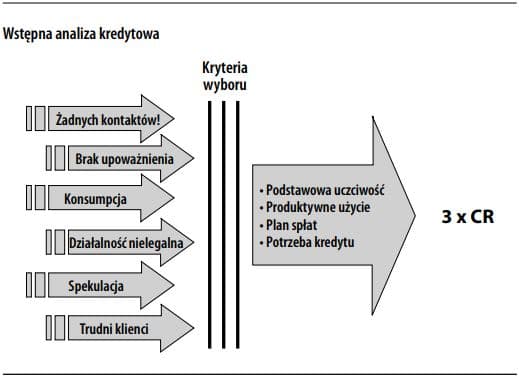

Szerokie i usystematyzowane zastosowanie minimalnych kryteriów kredytowania w stosunku do wniosków kredytowych w celu identyfikacji tych potencjalnych klientów, którzy najprawdopodobniej nie otrzymaliby kredytu i którzy nie są warci kosztów dalszej analizy kredytowej. Wstępna analiza kredytowa eliminuje kredytobiorców, z którymi banki nie chcą mieć nic wspólnego z powodu naturalnych obaw dotyczących nadmiernego ryzyka, reputacji lub organizacji czasu. Większość bankowców nie będzie zainteresowana zawieraniem transakcji z osobami, które nie spełniają wszystkich poniższych warunków:

- podstawowy poziom uczciwości, tj. kryminaliści lub osoby notorycznie naruszające warunki umów (zob. żadnych kontaktów!);

- produktywne handlowo, a nie wyłącznie spekulacyjne, zastosowanie środków z kredytu;

- plan spłaty lub biznesplan, który przewiduje drogę ucieczki;

- potrzeba kredytu bankowego (umowy pożyczki, spłaty odsetek i kapitału, praw wierzyciela itp.).

Wstępna analiza kredytowa jest szczególnie przydatna w przypadku kredytów konsumenckich, gdzie przez klasyfikację kredytową można szybko i dokładnie ustalić zdolność kredytową. Jest ona także ważna w odniesieniu do nowych, niesprawdzonych potencjalnych klientów, gdy kredytodawca musi przeprowadzić szeroko zakrojoną analizę ekonomiczno-finansową (zob. zasada „poznaj kredytobiorcę”), co jest czasochłonne, a także kosztowne. Wstępna analiza kredytowa nie powinna być zbyt restrykcyjna, ponieważ kredytodawca nie wykorzysta wtedy cennych, ale być może nieoczywistych możliwości kredytowania. Wnikliwość nie powinna stać się uprzedzeniem. Zobacz też: Wstępna decyzja kredytowa.