Wycena przedsiębiorstwa

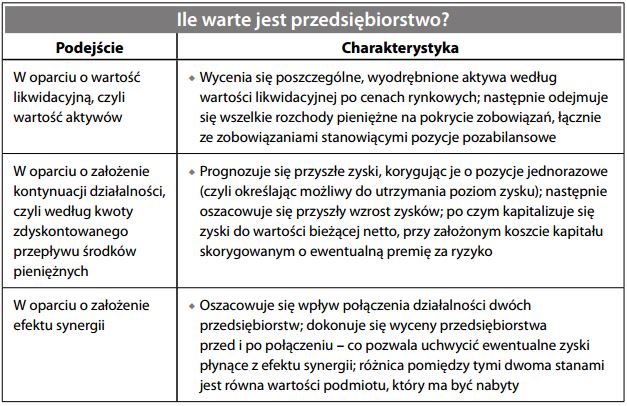

Sztuka i fachowa umiejętność oszacowania, ile dane przedsiębiorstwo jest warte w kategoriach ceny rynkowej – czyli ile zapłaciłby za nie nabywca w transakcji na warunkach rynkowych. Odnosząc to do sprawozdań finansowych, sporządzonych w oparciu o zasadę kosztu historycznego, wycena przedsiębiorstwa polega na przeliczeniu wartości księgowej na jego wartość ekonomiczną. Wycena przedsiębiorstwa ma dwa zastosowania. Przede wszystkim dokonuje się jej, przystępując do nabycia lub sprzedaży (np. w ramach fuzji lub przejęcia). Również wycena akcji przez rynek giełdowy stanowi faktyczną wycenę przedsiębiorstwa będącego w rękach akcjonariuszy. Bardzo upraszczając, istnieją trzy zasadnicze podejścia do pomiaru wartości przedsiębiorstwa:

Na rynku doskonałym, przy dostępie do całkowicie pewnych informacji, wycena według każdego z tych podejść dałaby podobny wynik. W rzeczywistości jednak wyniki wyceny zazwyczaj bywają różne, ponieważ ich obliczenie wymaga subiektywnej oceny. Jednym z największych problemów związanych z wyceną przedsiębiorstw jest wykorzystanie informacji zgromadzonych w rachunkowości, której celem jest nie tyle ocena wartości przedsiębiorstwa, co ujmowanie informacji finansowych z przeszłości. Również nieprzewidywalne czynniki ekonomiczne lub rynkowe (jak zarządzanie, konkurencja, technologia itp.) mają wpływ na to, jaką kwotę można uzyskać na rynku za dane przedsiębiorstwo