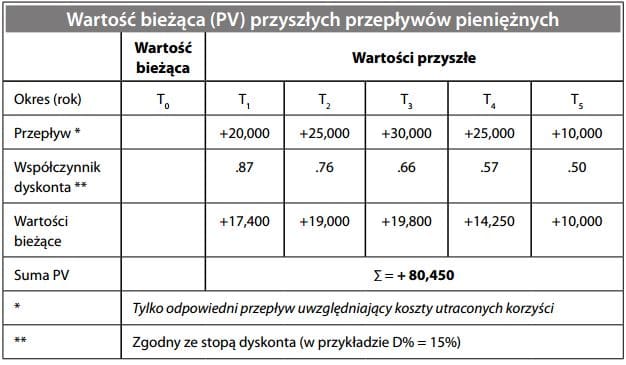

Zdyskontowana wartość przyszłych przepływów pieniężnych

Wartość bieżąca (PV) przyszłych przepływów pieniężnych uwzględniająca spadek wartości pieniądza w czasie i ewentualnie korektę z tytułu ryzyka w przyszłości. Obliczenie polega na podzieleniu wartości przyszłej przez współczynnik (1 + D%)n , gdzie „D%” oznacza stopę dyskonta, a „n” – rok przepływu pieniężnego, a następnie zsumowaniu PV kolejnych lat.

Zdyskontowana wartość przyszłych przepływów pieniężnych inwestycji reprezentuje jej godziwą wartość i stanowi podstawę ustalania wartości rynkowej. Wartość rynkowa może różnić się od wartości godziwej z powodu chwilowych braków równowagi pomiędzy podażą a popytem na rynku lub z powodu braku porozumienia co do przyszłych przepływów pieniężnych lub stopy dyskonta. Gotówka uzyskana w przyszłości jest warta znacznie mniej niż gotówka otrzymana dzisiaj (w powyższym przykładzie po 5 latach 50%). Dyskontując przepływy pieniężne, pozbywamy się problemu spadku warto- ści pieniądza w czasie, dzięki czemu możemy porównać przyszłość do teraź- niejszości i przeprowadzić analizę kosztów i korzyści. Porównanie zdyskontowanych wartości do początkowego nakładu inwestycyjnego daje odpowiedź na pytanie, czy projekt przyniesie dodatkową wartość. Wartość bieżąca przyszłych przepływów pieniężnych jest jednym z fundamentalnych narzędzi stosowanych w finansach.

")