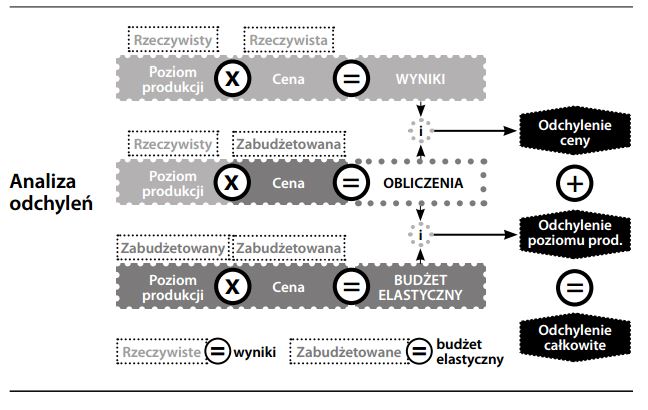

Odchylenie powstaje, gdy koszty rzeczywiste okazują się znacząco różne od kosztów zabudżetowanych (patrz zasada wyjątków), po skorygowaniu budżetu o ewentualny wpływ zmian poziomu produkcji (patrz budżet elastyczny). Każde takie odchylenie – zwłaszcza niekorzystne – oznacza albo problemy z wydajnością, albo błędy budżetowania, a zarówno jedno, jak i drugie wymaga podjęcia działań zaradczych w następnym okresie. Na krótką metę, sama wiedza o odchyleniach jest mało przydatna: po pierwsze, jest już za późno, by cokolwiek zrobić, a po drugie, czy kiedykolwiek koszty nie odbiegają od budżetu? Tym niemniej, pracownicy są nagradzani lub karani w zależności od osiągniętych wyników (a odchylenia „niekorzystne”, czyli koszty przekraczające zabudżetowany poziom, wskazują istnienie problemu). Stosując bardziej konstruktywne podejście, można przedsięwziąć kroki w celu poprawienia sytuacji i całkowitego wyeliminowania odchyleń w przyszłości. Aby to osiągnąć, w rachunkowości zarządczej analizuje się odchylenia, w celu ustalenia:

Gdzie wystąpiło odchylenie (zużycie materiałów, cena materiałów, robocizna itd.)?

Kto odpowiada za każde ze źródeł odchyleń?

Dlaczego doszło do odchylenia?

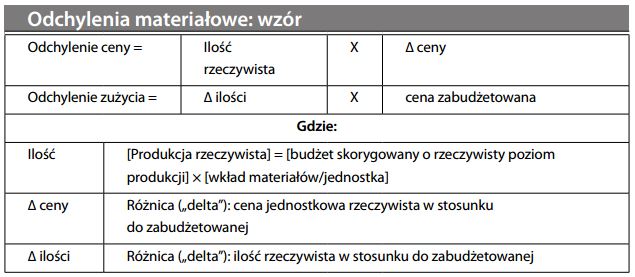

Do dokładnego ustalenia źródła całkowitego odchylenia stosuje się standardowe wzory. Gdy chodzi o nakłady materiałowe, odchylenie ceny określa wpływ zakupu po cenie innej niż zabudżetowana na faktyczne ilości zakupionych materiałów. Odchylenie ilo- ściowe pokazuje wpływ zakupu innej od zabudżetowanej ilości materiału po cenie zgodnej z budżetem. Podobne wzory stosuje się do robocizny, zmiennych kosztów pośrednich i kosztów stałych.

Odpowiedzialność za odchylenia spoczywa na działach sprawujących kontrolę nad róż- nymi składowymi kosztu. Dział produkcji generalnie odpowiada za zużycie materiałów, efektywność siły roboczej i przestoje. Dział zaopatrzenia odpowiada za koszt materia- łów, ich jakość oraz dostawy. Dział płac lub zatrudnienia (personalny), bądź przedstawiciel ds. kontaktów ze związkami zawodowymi decyduje o poziomie wynagrodzeń. Wyjaśnienie przyczyn pojawienia się odchyleń jest bardziej złożone ze względu na istniejące pomiędzy nimi powiązania. Na przykład, oszczędności uzyskane przez dział zaopatrzenia mogą być uzyskane kosztem pogorszenia jakości materiałów. To z kolei może spowodować wzrost zużycia materiałów na skutek zwiększenia ilości odpadów i produktów wadliwych. Z drugiej strony, niekorzystne odchylenie wynagrodzeń może zaowocować mniejszym zużyciem materiałów przez lepiej wykwalifikowanych (ale wyżej opłacanych) pracowników, którzy potrafią lepiej wykorzystać materiał i wytwarzają mniej odpadów. Odchylenia produkcji mogą nawet przenosić się na odchylenia sprzedaży. Na przykład niższe koszty można uzyskać przez obniżenie jakości, co z kolei negatywnie wpływa na sprzedaż produktu. Dla działu planowania i kontroli odchylenia są wskazówkami do dalszej analizy, która ma ujawnić rzeczywiste ich przyczyny.

Analityczne procedury audytu

Testy szczegó- łowe w badaniu sprawozdania finansowego, weryfikujące, czy liczby „mają sens” w kontekście innych punktów odniesienia. Chociaż istnieje wiele odmian analitycznych procedur, najbardziej powszechne z nich obejmują:

logiczną spójność między pozycjami finansowymi (np. koszty odsetkowe winny odpowiadać zaciągniętemu zadłużeniu pomnożonemu przez stopę procentową);

logiczną spójność między parametrami finansowymi i niefinansowymi (np. fizyczne ilości sprzedaży winny być zgodne z rejestrami wysyłek)

◆ porównanie ostatnich wyników z porównywalnymi okresami wcześniejszymi (np. sprawdzenie, czy trendy są logiczne);

porównanie ostatnich wyników z przewidywanymi (np. budżetami lub prognozami);

zbadanie relacji pomiędzy elementami informacji finansowych, które powinny być zgodne z przewidywalnymi wzorcami w oparciu o doświadczenie jednostki (np. analiza wskaźnikowa);

porównanie informacji finansowych z normami branżowymi (np. analiza porównacza).

I chociaż „liczby mówią same za siebie”, winny one mieć sens w konteście sytuacji przedsiębiorstwa.

Analiza kosztów ogólnych

Skrupulatna weryfikacja kosztów ogólnych przedsiębiorstwa w celu ustalenia, czy można je ograniczyć lub wyeliminować. W kontekście kosztów ogólnych (pośrednich) produkcji, analizę taką można określić jako rachunek kosztów działań. W kontekście reorganizacji procesów gospodarczych, jest ona zazwyczaj rozumiana jako eufemizm dla zwolnień pracowniczych.

Analiza Operacyjna i Finansowa

Sprawozdanie z działalności wymagane zgodnie z prawem Wielkiej Brytanii. Treść analizy określają wytyczne wydawane przez Brytyjską Radę ds. Standardów Rachunkowości. Jak sugeruje nazwa, analiza ta ma na celu umieszczenie wyników finansowych w kontekście działalności operacyjnej i działań związanych z umacnianiem konkurencyjności przedsiębiorstwa. Patrz również sprawozdanie zarządu (UE) oraz omówienie i analiza zarządu (USA).

Używamy plików cookie, aby zapewnić najlepszą możliwą jakość korzystania z naszej witryny. Jeśli będziesz nadal korzystać z tej witryny, założymy, że jesteś z niej zadowolony. Dowiedz się więcejOkay