Podział na analizę sektorową umożliwia obliczanie wskaźników sektorowych dla poszczególnych branż reprezentowanych na Giełdzie i łatwe śledzenie koniunktury panującej w różnych sektorach gospodarki.

Giełda prowadzi podział sektorowy spółek, w którym wyróżnia 24 sektory gospodarki narodowej:

- BANKI,

- BUDOWNICTWO,

- DEWELOPERZY,

- ENERGETYKA,

- FINANSE-INNE,

- HANDEL DETALICZNY,

- HANDEL HURTOWY,

- HOTELE I RESTAURACJE,

- INFORMATYKA,

- INNE USŁUGI,

- KONGLOMERATY,

- MEDIA,

- PRZEMYSŁ SPOŻYWCZY,

- PRZEMYSŁ – INNE,

- PRZEMYSŁ CHEMICZNY,

- PRZEMYSŁ DRZEWNY,

- PRZEMYSŁ ELEKTROMASZYNOWY,

- PRZEMYSŁ LEKKI,

- PRZEMYSŁ MATERIAŁÓW BUDOWLANYCH,

- PRZEMYSŁ METALOWY,

- PRZEMYSŁ PALIWOWY,

- TELEKOMUNIKACJA,

- UBEZPIECZENIA,

- USŁUGI – INNE.

Do analizy sektorowej wykorzystywany będzie procentowy wskaźnik hossy w sektorze. Analiza sektorowa przy pomocy procentowych wskaźników hossy została opracowana przez Chartcrafta przed wielu laty. Wartość indeksu obliczana będzie w taki sam sposób, jak procentowego wskaźnika hossy giełdy warszawskiej, z tą różnicą, że będą tutaj brane pod uwagę tylko spółki wchodzące w skład danego sektora gospodarki. Również do analizy sektorowej zostaną wzięte pod uwagę tylko te spółki, których akcje notowane są w systemie ciągłym. Zachowanie wskaźnika sektorowego będzie interpretowane w identyczny sposób, jak procentowego wskaźnika hossy giełdy warszawskiej. Śledząc wykresy punktowo-symboliczne spółek wchodzących w skład danego sektora i podliczając te, na których wykresach wygenerowany został sygnał zakupu, a następnie dzieląc przez ogólną liczbę spółek branych pod uwagę, otrzymuje się wartość procentowego wskaźnika hossy w sektorze (przy założeniu, że na żadnym wykresie nie pojawił się sygnał sprzedaży). Przyjmując założenie, że w skład danego sektora gospodarki wchodzi 20 spółek, z czego na wykresach 10 spółek wygenerowany został sygnał zakupu, wartość procentowego wskaźnika hossy w sektorze wyniosłaby 50%. Aby dokonać zmiany kolumn na wykresie, stosuje się tą samą trzykratkową metodę odwrócenia wykorzystywaną w przypadku zwykłych wykresów, kratka ma wartość 2%, a osie poziome mają rozpiętość 0 – 100%. Gdy wzrasta wartość indeksu w kolumnie X, oznacza to, że na wykresach coraz większej ilości spółek pojawiły się sygnały zakupu. Zmiany w wartości indeksu mogą jedynie zachodzić wskutek pojawienia się sygnału zakupu wygenerowanego na wykresie danej spółki po raz pierwszy, a nie kolejnych sygnałów zakupu pojawiających się na wykresie tej samej spółki (podobnie jest z sygnałami sprzedaży). Jeśli na przykład kurs spółki XYZ zacznie wzrastać po wcześniejszych spadkach i na wykresie zostanie wygenerowany sygnał zakupu, to będzie to pierwszy sygnał zakupu odnotowany na wykresie tych akcji. Kolejne pojawiające się sygnały zakupu nie będą brane pod uwagę. Jeżeli w ciągu tygodnia na wykresach 8 spółek wygenerowane zostaną nowe sygnały zakupu, natomiast na wykresach 6 spółek nowe sygnały sprzedaży, to przy założeniu, że w skład danego sektora wchodzi 20 spółek, wynik netto zmian kursów w rozważanym tygodniu wyniesie 10%, co będzie pozwalało na dodanie pięciu kolejnych znaków X, jeśli w tym momencie znajdujemy się kolumnie krzyżyków. Aby przejść z kolumny X do kolumny O, potrzebne będzie trzykratkowe odwrócenie, co w tym przypadku wyniesie 6% (tak samo będzie w przypadku przejścia z kolumny O do kolumny X).

Poziomy ryzyka w procentowym wskaźniku hossy dla sektora

W procentowym wskaźniku hossy dla sektora, podobnie jak w procentowym wskaźniku hossy giełdy warszawskiej , występuje sześć poziomów ryzyka:

- sygnał wzrostu,

- potwierdzenie wzrostu,

- korekta wzrostu,

- sygnał spadku,

- potwierdzenie spadku,

- korekta spadku.

Sygnał wzrostu

Następuje odwrócenie w górę do kolumny X z poziomu poniżej 30%. Postępowanie: kupować spółki w danym sektorze z dodatnią siłą relatywną i na których wykresach wygenerowany został sygnał zakupu.

Potwierdzenie wzrostu

Kolejna kolumna X przewyższyła poprzednią o jedną lub więcej kratek. Postępowanie: kontynuacja zakupów.

Korekta wzrostu

Wartość indeksu nie osiągnęła jeszcze na wykresie poziomu 70%. Wykres z kolumny X odwraca się do kolumny O. Postępowanie: wstrzymać zakupy, spółki powinny przejść korektę, spadki powinny być niewielkie, a późniejsze wzrosty mogą być znaczne.

Sygnał spadku

Odwrócenie do kolumny O z poziomu powyżej 70%. Postępowanie: ocenić wszystkie posiadane spółki spadkowego sektora, sprzedać generujące sygnały sprzedaży. Prawdopodobieństwo spadku cen akcji jest bardzo duże.

Potwierdzenie spadku

Nowa kolumna O spada poniżej poprzedniej o jedną lub więcej kratek. Postępowanie: dalsza sprzedaż słabych spółek.

Korekta spadku

Odwrócenie w górę do kolumny X z poziomu potwierdzenia spadku, kiedy wartość wskaźnika znajduje się powyżej 30%. Postępowanie: nie kupować spółek, na wykresach których wygenerowane został sygnały zakupu, wzrosty będą raczej niewielkie i chwilowe, po czym najprawdopodobniej kontynuowana będzie tendencja spadkowa.

Pamiętać należy, że kiedy wartość indeksu znajduje się na poziomie poniżej 30%, to jest to dobry moment do rozpoczęcia inwestycji. Potwierdzenie wzrostu przy poziomie 30% jest bardzo silnym sygnałem – należy rozpocząć zdecydowane działania. Z kolei kiedy wartość wskaźnika osiąga poziom 70% lub więcej, to należy uważnie zacząć śledzić dalsze jego zmiany, ponieważ odwrócenie do kolumny O z poziomu powyżej 70% bardzo rzadko jest korektą wzrostu – należy przyjąć strategię mocno defensywną.

Oto kilka wskazówek stosowanych w firmie Dorsey, Wright & Associates:

- należy kupować spółki, kiedy procentowy wskaźnik hossy giełdy znajduje się w jednej z trzech pozycji kupna,

- należy kupować spółki z tego sektora, którego wskaźnik hossy znajduje się w jednej z trzech pozycji kupna,

- najlepiej dokonywać zakupu akcji spółek wchodzących w skład danego sektora, kiedy wskaźnik hossy dla sektora znajduje się w jednej z trzech pozycji kupna, ale jego wartość nie przekroczyła jeszcze poziomu 50%. To zapewnia odpowiednią pozycję startową.,

- należy sprzedawać słabe spółki z ujemną siłą relatywną z sektora, który znajduje się w jednej z trzech pozycji sprzedaży.

Podsumowując analizę sektorową, warto zaznaczyć tutaj, jak ważnym jest ona narzędziem analizy technicznej metodą punktowo-symboliczną. Właściwy wybór sektora może stać się główną przyczyną odniesienia sukcesu lub poniesienia klęski. Dokonując oceny sektorów pod kątem inwestycyjnym, należy odnaleźć taki, którego procentowy wskaźnik hossy ma wartość poniżej poziomu 50% i na wykresie którego wygenerowany został jeden z trzech sygnałów wzrostu. Nie jest celowe dokonywanie zakupu akcji spółek z sektora, którego wskaźnik hossy generuje na wykresie sygnały spadku, ponieważ w znacznym stopniu redukuje to szanse odniesienia sukcesu. Należy być przygotowanym na rozpoczęcie inwestowania w tych sektorach, w których indeks dokonuje odwrócenia do kolumny X z poziomu 30% i poniżej. Okazje do zakupów akcji na tym poziomie nie pojawiają się zbyt często, ale kiedy już się pojawią, to trzeba z nich skorzystać.

Analiza sektorowa (w finansowaniu dłużnym)

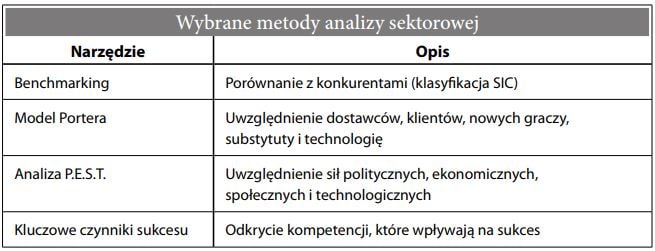

Badanie czynników rynkowych i operacyjnych decydujących o wynikach przedsiębiorstwa. Umożliwia ono lepszą ocenę zdolności kredytowej. Presja konkurencyjna w gospodarce rynkowej powoduje, że analiza sektorowa zyskuje na znaczeniu. Przedsiębiorstwa muszą radzić sobie nie tylko w ujęciu bezwzględnym, ale też mieć wyniki lepsze od konkurencji. Ponieważ wyniki finansowe są miarą historyczną (pokazują skutki przeszłych decyzji), kredytodawca nie może liczyć na to, że prawdziwy obraz firmy uzyska patrząc tylko na liczby. Musi on znać sposób funkcjonowania firmy, wiedzieć, co powinno robić kierownictwo i w którym kierunku zmierzać. Istnieją różne metody analizy sektorowej. W większości z nich rozpatruje się czynniki wykraczające poza samą analizę finansową:

Większość dobrych kredytobiorców komercyjnych zawsze zwracała uwagę na kwestie niefinansowe (zob. kryteria P3xCR). Analiza sektorowa jest bardziej sformalizowaną, świadomą próbą dowiedzenia się, czego należy szukać. Odgrywa szczególną rolę w segmencie małych i średnich przedsiębiorstw. Niewiele informacji o tym sektorze jest dostępnych publicznie. Natomiast źródeł informacji o dużych podmiotach korporacyjnych nie brakuje (np. raporty roczne, strony internetowe, artykuły w gazetach, analizy itp.). W wielu bankach powołano wewnętrzne działy (zwane czasem „Jednostkami informacji sektorowej”), zajmujące się gromadzeniem, analizą i rozpowszechnianiem analiz sektorowych w celu wsparcia analityków kredytowych.