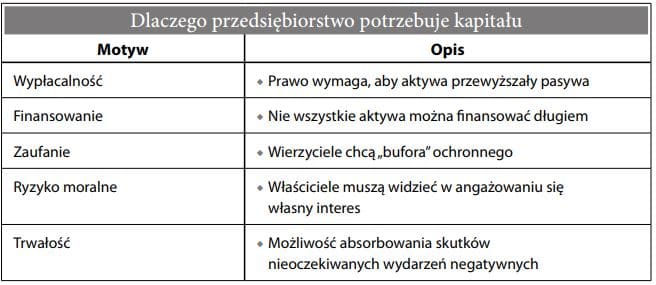

Kapitał bankowy to kapitał własny wykazany w bilansie banku. Innymi słowy: zasoby banku inne niż te finansowane długiem, który trzeba będzie spłacić. Jak każde przedsiębiorstwo, bank potrzebuje kapitału z kilku ważnych powodów:

Dla większości firm konieczność utrzymywania kapitału własnego wynika przede wszystkim z nacisków wierzycieli żądających bufora bezpieczeństwa. W przypadku upadłości to kredytobiorca musi być najbardziej narażony na straty. Czego nie sfinansuje kredytodawca, to zapewnić musi właściciel. W banku jest inaczej. Banki mają inne ograniczenia. Ze względu na regulację i ochronę banku jako instytucji finansowej deponenci (zob. biznes polegający na zaufaniu) nie dbają o to, czy bank dysponuje buforem kapitałowym. Kolejną cechą wyróżniającą bank jest brak potrzeb kapitałowych.

Ponieważ model biznesowy banku zakłada uzyskiwanie wysokich stóp zwrotu z bardzo skromnych marż (średnio 1–2%) na pośrednictwie finansowym, musi on zadowolić się stosunkowo niewielką ilością kapitału. Jest to możliwe jedynie dzięki dużej dźwigni. Na przykład o ile w banku komercyjnym stosunek długu do kapitału własnego wynosi zwykle od 10:1 do 25:1, o tyle w przypadku zwykłej firmy jest to zaledwie od 1:1 do 3:1.

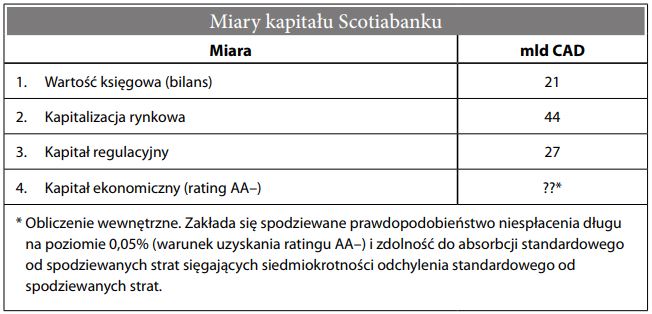

Z czasem zaobserwowano spadek ilości kapitału bankowego (zob. poniższą tabelę). Spowodowane było to prawdopodobnie presją akcjonariuszy na wyższe stopy zwrotu oraz ciągłą poprawą zarządzania ryzykiem kredytowym. Istnieją różne sposoby obliczania kapitału bankowego. Na przykład ze sprawozdania Scotiabanku (źródło: Raport roczny za rok 2008) wynikają trzy odrębne miary kapitału. Czwarta miara (wewnętrzna) nie pojawia się w sprawozdaniu, ponieważ – podobnie jak większość konkurentów – Scotiabank chce uniknąć użycia tej liczby do porównywania różnych banków, które przecież obliczają kapitał ekonomiczny w niejednakowy sposób.

Mnogość miar kapitału może wprowadzać zamieszanie (zob. poniższy cytat). Jednak każda z nich ma swoje zalety. Na przykład wartość księgowa – która, jako że jest miarą historyczną, może wydawać się mało istotna – jest przejrzysta, powszechnie stosowana i obliczana za pomocą znanych standardów rachunkowych. Stanowi ona też podstawę kalkulacji wskaźnika ceny do zysku, stosowanego w porównaniach wyników różnych banków. Giełdowa kapitalizacja rynkowa uwzględnia potencjał przyszłych zysków, a jej bazą jest zbiorowa mądrość rynku. Inną zaletą tej miary jest to, że stanowi ona szacunek wartości wewnętrznej, czy też godziwej, jaką przypisuje się danej instytucji. Zarazem jednak jest niestabilna, ponieważ dyktują ją potrzeby rynku i rządzące nim emocje. Taka zmienność nie jest czymś, co odpowiadałoby bankowcom czy nadzorowi. Kapitał regulacyjny to miara adekwatności kapitałowej – kryterium istotnego z punktu widzenia nadzoru i rządowych gwarancji bankowych. Jest ona wprawdzie przydatna dla regulatora rynku, lecz ze względu na rozległe założenia, niezbyt interesuje inwestorów. Ponieważ kapitał bankowy ma do odegrania ogromną rolę, najbardziej użyteczną wielkością – choć wymagającą najbardziej skomplikowanych obliczeń – jest kapitał ekonomiczny. Jego najważniejsze wyróżniki to: po pierwsze – wykorzystanie wewnętrznych miar ryzyka stosowanych przez bank; po drugie – próba uwzględnienia korelacji aktywów bilansowych i pozabilansowych. Zastosowanie tych wewnętrznych miar powoduje, że kapitał ekonomiczny trudno analizować osobom z zewnątrz. Jakakolwiek byłaby miara kapitału, w większości banków jest on tak niewielki, że niemal abstrakcyjny. W kulminacji kryzysu kredytowego lat 2007–2009 wiele globalnych banków (np. Citibank) w ogóle nie miało kapitału. Mimo wszystko nadal działały; rynek był przekonany, że przetrwają, nawet jeśli przekonanie to czerpano wyłącznie ze statusu banku jako „zbyt dużego, by upaść”.

Wybierz dowolną liczbę

Analityków interesuje kapitał w wartości księgowej, nadzór – kapitał regulacyjny, natomiast wewnętrznych guru i zarządzających ryzykiem – kapitał ekonomiczny. Łatwo sobie wyobrazić, jak denerwująca musi być taka dyskusja. Te trzy miary kapitału bankowego nie zbliżają się do siebie wartością prawie nigdy, a może nawet nigdy.

Brian Ranson, Credit Risk Management (2003), s. 246