Konta

Łączne określenie wszystkich kont wykorzystywanych w księ- gowości przedsiębiorstwa. W przedsiębiorstwie mogą istnieć tysiące różnych kont odnoszących się do różnych dostawców i odbiorców, różnych kategorii aktywów i pasywów itp. Przy sporządzaniu sprawozdań finansowych konta te są agregowane i podsumowywane w oparciu o zasadę istotności (nadmierna szczegółowość mogłaby utrudniać użytkownikom rozumienie). W języku angielskim, księgowi czę- sto potocznie używają angielskiego terminu „accounts” na określenie „sprawozdania finansowego”.

Konta w rachunkowości

Konta służące do rejestracji stanu oraz zmian stanu składników bilansu, w odróżnieniu od kont wynikowych, odzwierciedlają- cych operacje gospodarcze i zamykanych na koniec okresu obrotowego.

Konta przeciwstawne* /korygujące

Konta, których salda podlegają kompensacie. Przykładowo saldo konta „rezerwa na utratę wartości przez aktywa” koryguje na koniec okresu saldo konta aktywów – aktywa wykazywane są w bilansie w wartości netto. Innym typowym przykładem kont przeciwstawnych są aktywa trwałe i umorzenie, a także konta należności i zobowiązań dotyczących tej samej jednostki. Z punktu widzenia podstawowych zasad rachunkowości, kompensowanie kont przeciwstawnych jest jak najbardziej sensowne; istnieją jednak przypadki, w których naraża ono na szwank wymóg ujawniania informacji. W związku z tym w przypadkach, w których nie istnieje „naturalny” związek między odnośnymi kontami lub wynikające z przepisów prawo do ich kompensowania, lepiej jest wykazywać ich salda w kwotach brutto.

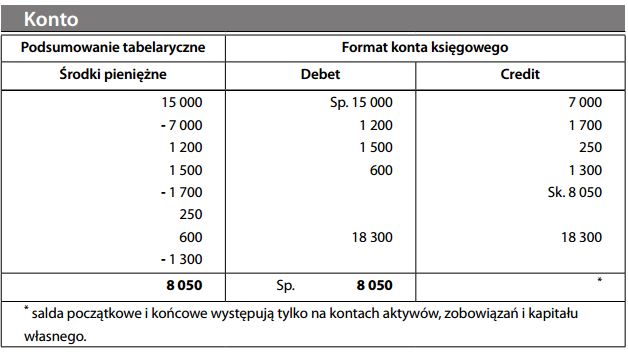

Konto

Wyodrębniona ewidencja zapisów księgowych, dotycząca zwiększeń i zmniejszeń salda określonej pozycji sprawozdania finansowego, np. składnika aktywów, zobowiązania, kapitału własnego, przychodu lub kosztu. Konto służy więc do rejestrowania zmian w sytuacji finansowej przedsiębiorstwa – głównie zmian wartości, choć mogą to być również zmiany ilościowe. W najprostszej formie, konto księgowe składa się z trzech części: 1) nazwy; 2) strony lewej – zwanej stroną „Debet” (Winien) oraz 3) strony prawej – zwanej stroną „Credit” (Ma). Saldo konta równe jest różnicy między obrotami jednej i drugiej strony za dany odcinek czasu. Stanowi to sumę kwot dodatnich i ujemnych, co ilustruje tabela na s. 165.

Istnieje podstawowe rozróżnienie między kontami kontrahentów (rozrachunków), a kontami księgi głównej. Patrz również konta i konto teowe.

*Termin konto przeciwstawne używany jest także dla określenia konta, na którym zgodnie z zasadą podwójnego zapisu rejestrowana jest operacja gospodarcza po stronie przeciwstawnej, tzw. konto korespondujące.

Konto kontrolne (techniczne)

Konto, którego saldo jest równe sumie oddzielnych ksiąg subkont. Na przykład, niezapłacone saldo rachunku klienta zostanie zsumowane na koncie kontrolnym należności. Dzięki temu księgowania w księ- dze głównej mogą ograniczać się do samej ewidencji transakcji, a konta kontrolne okresowo bilansuje się z poszczególnymi subkontami.

Konto memoriałowe

Konto nie będące częścią aktywów ani zobowiązań bilansowych, wykorzystywane w celu ewidencjonowania i kontrolowania stanu aktywów, zobowiązań lub przyszłych powinności – typowo pozycji pozabilansowych.

Konto podziału wyniku finansowego

Konto określające cel, na jaki zysk netto ma zostać przeznaczony. Odpisy z zysku przeznaczane są zwykle na:

- dywidendy

- podział zysku pomiędzy wspólników spółek osobowych

- kapitały rezerwowe

Podział zysku nie stanowi dla przedsiębiorstwa kosztu; jest to raczej sposób rozdysponowania zysku z lat ubiegłych. Dość mylącym wyjątkiem od tej reguły są stosowane w bankach rezerwy na należności (w niektórych krajach zwane również „odpisami na stracone kredyty”).

Konto przejściowe • Konto kwot do wyjaśnienia

Konto wykorzystywane do tymczasowego ujmowania transakcji nie zakończonych lub o niepewnym wyniku – do czasu, gdy po rozstrzygnięciu wątpliwości można je będzie ostatecznie zaksięgować. Choć konta przejściowe są w praktyce bardzo użyteczne (umożliwiając rejestrację nawet przejściowych pozycji w systemie podwójnego zapisu), niosą ze sobą ryzyko ukrycia nie zatwierdzonych transakcji lub strat, i stanowią częste narzędzie oszustwa. Banki stosują w związku z tym niezbędne środki kontroli wewnętrznej, regularnie uzgadniając i rozliczając figurujące na kontach przejściowych salda.

Konto teowe

Konto księgowe w kształcie litery T, na którym pod wspólnym nagłówkiem po lewej stronie rejestruje się pozycje Winien, a po prawej Ma. Konto teowe może stanowić część ksiąg; najczęściej jednak wykorzystuje się je jako doraźne przedstawienie zapisów księgowych.