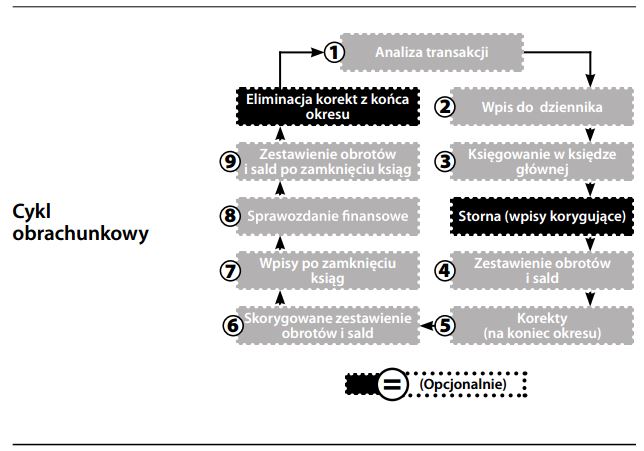

Cykl obrachunkowy

Ciąg regularnie powtarzanych czynności księgowych koniecznych do sporządzenia sprawozdań finansowych. Niektóre z tych czynności (1–3) wykonuje się codziennie, inne (4–7) okresowo, a jeszcze inne (8 i 9) tylko na koniec okresu obrotowego. Do czynności opcjonalnych należy eliminacja korekt z końca okresu, natomiast storna są rzeczą powszechnie stosowaną, choć teoretycznie można ich uniknąć. Patrz również arkusz roboczy.