Metoda kursu zamknięcia (w przeliczaniu sprawozdań finansowych)

Metoda przeliczania sprawozdań finansowych na inną walutę, zazwyczaj zarówno w celu oceny wyników, jak również w celu konsolidacji spółki zależnej do sprawozdania spółki macierzystej. Metoda ta obejmuje następujące kroki:

- Przeliczenie wszystkich aktywów i pasywów po kursie wymiany z końca roku (kursie zamknięcia);

- Przeliczenie wszystkich przychodów i kosztów po kursie z dnia ujęcia transakcji (w praktyce, w odniesieniu do działalności niesezonowej, jest to średni kurs wymiany z danego roku);

- Ujęcie wszelkich zysków lub strat netto z transakcji jako bezpośredniej korekty kapitałów własnych firmy.

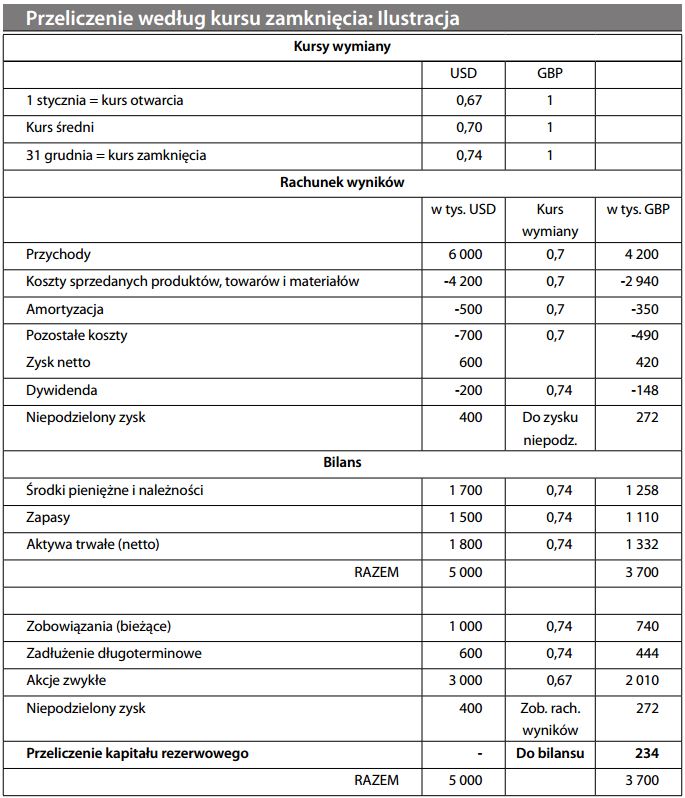

W porównaniu do tradycyjnej alternatywy, czyli metody czasowej, zaletą metody kursu zamknięcia jest prostota i ograniczenie efektów zmienności kursów wymiany (choć może to mieć zarówno dobre, jak i złe skutki). Obecnie, metoda ta została w pełni zaakceptowana po rewizji międzynarodowych standardów rachunkowości w 2005. Jej zastosowanie ilustruje tabela na s. 15. Metoda kursu zamknięcia chroni rachunek wyników przed wpływem zmian kursowych na przeliczenia (choć zyski/straty nadal występować będą w przypadku transakcji w walutach obcych). Aby docenić zalety metody kursu zamknięcia, należy zrozumieć jej logikę oraz pewne względy historyczne. Przy jej zastosowaniu, zagraniczna spółka zależna traktowana jest jako autonomiczna jednostka, stanowiąca inwestycję spółki macierzystej na warunkach rynkowych. Jej aktywa netto na koniec roku przeliczane są po jednym kursie, ponieważ daje to spółce macierzystej ogólny pogląd na całość inwestycji. Wyniki spółki zależnej najlepiej jest oceniać w kontekście lokalnym (kluczowe wskaźniki operacyjne, takie jak marża zysku pozostają bez zmian). Ponieważ z założenia zmiany kursowe nie mają bezpośredniego wpływu na przepływy pieniężne spółki macierzystej, uzasadnione jest nie uwzględnianie ich w jej rachunku wyników, lecz raczej w kapitałach rezerwowych. Historycznie, podejście takie odzwierciedla relacje handlowe powstałe w czasach kolonialnych, przed rozwinięciem nowoczesnych środków komunikacji. Firmy europejskie, które jako pierwsze rozpoczęły ekspansję zagraniczną, tradycyjnie wspierały klasyfikację autonomiczną i metodę kursu zamknięcia. Później w tym samym kierunku poszły firmy amerykańskie, gdy w wyniku niestabilności kursów walutowych (po wprowadzeniu płynnego kursu dolara w latach 70. XX wieku) preferowana tam metoda czasowa skutkowała niestabilnością wyników w rachunku zysków i strat.

bieżących")