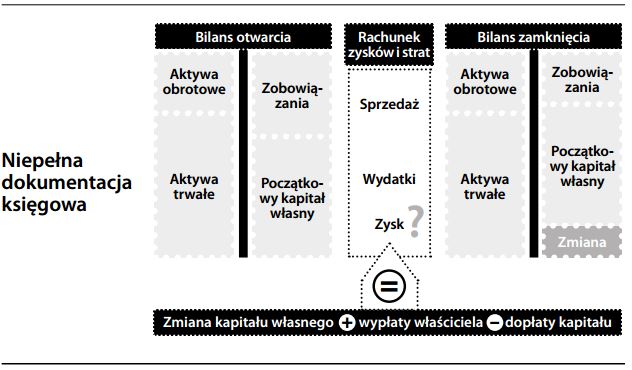

Postępowanie w różnych sytuacjach, w których ewidencja nie pozwala oprzeć się na księgowaniach metodą podwójnego zapisu. Mogą one dotyczyć małych przedsiębiorstw, klubów, osób prywatnych lub zawsze przypadków zniszczenia ksiąg. W takim przypadku należy odtworzyć sprawozdanie finansowe przez określenie brakujących wielkości na podstawie równowagi bilansowej. Na przykład zysk netto musi być różnicą – po odliczeniu wszelkich wpłat i wypłat – pomiędzy saldem otwarcia i saldem zamknięcia kapitału własnego. Inne techniki obejmują wykorzystanie ewidencji wpływów i rozchodów pieniężnych, zestawień bankowych lub wskaźników (nie ma uniwersalnej prawidłowej metody). Choć w praktyce konieczność radzenia sobie z niepełną dokumentacją księgową jest raczej rzadka, stanowi ona popularną technikę egzaminowania studentów rachunkowości. Patrz również rachunkowość prowizoryczna.