Metoda liniowa (amortyzacji)

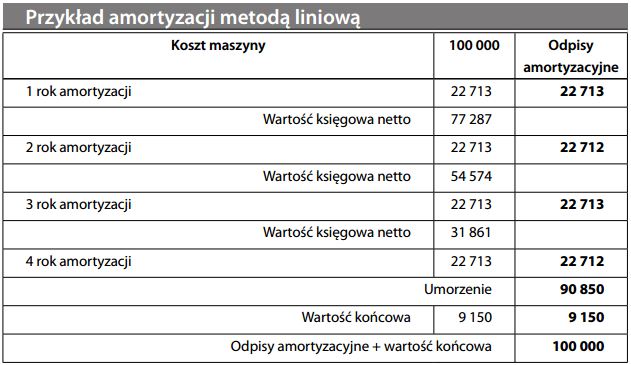

Prosta i popularna metoda amortyzacji polegająca na równomiernym rozłożeniu rocznych odpisów amortyzacyjnych (po potrąceniu ewentualnej wartości końcowej) na cały okres użytkowania składnika aktywów. Rozważmy przykładowo amortyzację maszyny zakupionej za 100 000, posiadającej 4-letni okres użytkowania i przewidywaną wartość końcową 9150:

Roczną stawkę procentową wymaganą do zamortyzowania składnika aktywów w ciągu okresu użytkowania do poziomu wartości końcowej oblicza się w następujący sposób:

Metoda liniowa jest powszechnie stosowana do amortyzacji aktywów o w miarę sta- łej produktywności w ciągu całego okresu użytkowania. Przykładowo, metodą liniową amortyzuje się zazwyczaj budynki i maszyny o dużej trwałości. Patrz również rzeczowe aktywa trwałe; porównaj z metodą degresywna (amortyzacji).