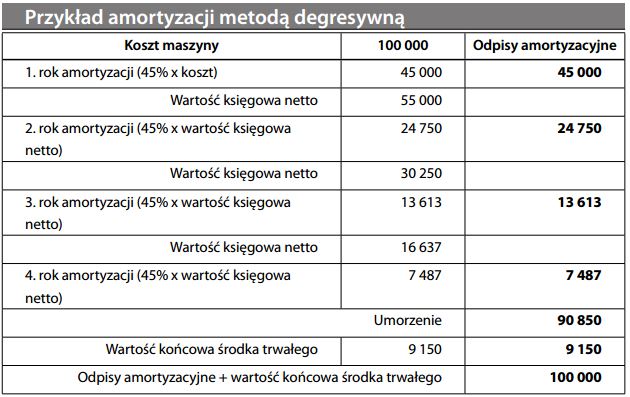

Metoda degresywna (amortyzacji)

Popularna metoda amortyzacji polegająca na potrącaniu stałej stawki procentowej od wartości księgowej netto składników rzeczowego majątku trwa- łego. W ten sposób, wyższe odpisy amortyzacyjne ponoszone są we wcześniejszych latach okresu użytkowania danego składnika majątku. Rozważmy przykładowo amortyzację maszyny zakupionej za 100 000, posiadającej 4-letni gospodarczo uzasadniony okres używania i przewidywaną wartość końcową środka trwałego 9150:

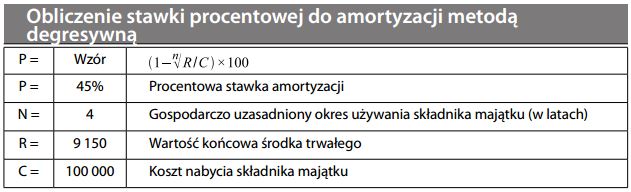

Roczną stawkę procentową wymaganą do zamortyzowania składnika majątku w ciągu gospodarczo uzasadnionego okresu jego użytkowania do poziomu wartości końcowej tego środka oblicza się w następujący sposób:

Metoda degresywna jest szczególnie odpowiednia przy amortyzacji środków produkcji, podlegających zużyciu fizycznemu i moralnemu. Zapewnia ona adekwatne odzwierciedlenie kosztów składnika majątku, przynoszącego w miarę zużycia coraz mniej korzyści, a wymagającego coraz większych nakładów na konserwację w celu utrzymania zdolności produkcyjnych. Porównaj z metodą liniową amortyzacji.

")