Należności z tytułu dostaw i usług, rozliczanie w rachunkowości

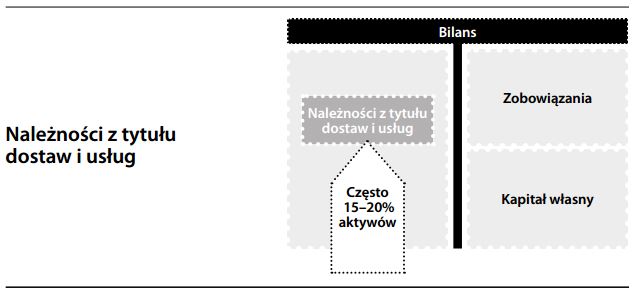

Należności z tytułu dostaw i usług powstają, gdy dostawca oferuje odbiorcom kredyt, zazwyczaj na rachunek otwarty, z płatnością należną np. w ciągu 30–60 dni. Są to niematerialne aktywa finansowe, klasyfikowane łącznie jako aktywa obrotowe, przekształcające się w gotówkę po skutecznym zainkasowaniu. Z należnościami wiążą się dwie kwestie księgowe: ich istnienie i wycena. Istnienie należności jest ściśle powiązane z ujmowaniem przychodów. Gdy towary lub usługi zostaną dostarczane klientowi i powstanie miarodajnie określona korzyść ekonomiczna, można ująć przychód i odnośną należność. W większości przypadków, jest to prosta sytuacja dostawy towarów lub usług na podstawie zamówienia. Wyceny należności nie dokonuje się według kosztu (bo nie można „kupić” należności), lecz raczej według wartości sprzedaży netto (tj. oczekiwanej kwoty gotówki). Należności muszą być więc korygowane o podatek od towarów i usług i ewentualne rabaty za wcze- śniejszą płatność. Niekiedy należy również dokonać korekty o zwroty sprzedanych towarów i bony towarowe. Gdy inkaso należności stanie się mało prawdopodobne, należ- ność taka traci na wartości, co musi zostać odzwierciedlone w rezerwie na pokrycie strat. Istnieją różne rodzaje należności, które mogą wymagać różnego ujęcia księgowego. W przypadku należności ratalnych przychód uznawany jest w miarę wpływu gotówki. Należności wekslowe ujmowane są odrębnie, by zaznaczyć ich odmienny charakter. Należności długoterminowe ujmuje się w bilansie po wartości bieżącej netto. Zobacz także finansowanie należności.

zasad rachunkowości")