Enron, wpływ na sprawozdawczość finansową – przełomowe zdarzenie, przestroga na przyszłość i upokarzające doświadczenie w ewolucji sprawozdawczości finansowej. W grudniu 2001 Enron Corporation, siódma pod względem kapitalizacji rynkowej amerykańska firma, nagle ogłosiła upadłość praktycznie bez żadnego ostrzeżenia.

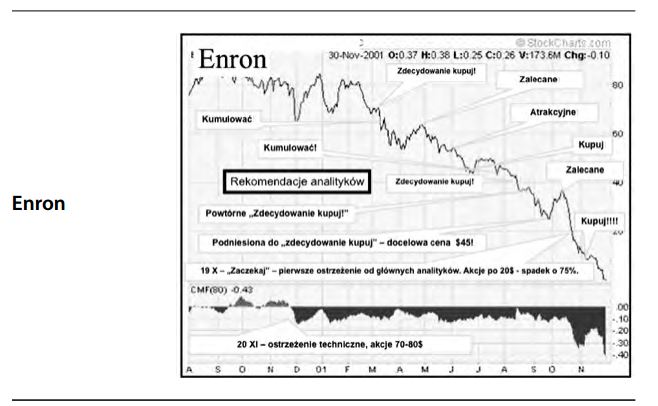

Akcjonariusze, pracownicy (posiadający akcje w programach emerytalnych Enronu) i wierzyciele (w tym kontrahenci posiadający kontrakty pochodne) ponieśli straty idące w miliardy dolarów. Analitycy papierów wartościowych i eksperci branżowi, którzy nie zauważyli żadnych oznak problemów, zostali przyłapani na obijaniu się. Dramatyczny upadek Enronu był jak grecka tragedia, w której nieposkromiona pycha (popularna książka o Enronie nosi tytuł The Smartest Guys in the Room [Najmądrzejsi w okolicy]), chciwość i ambicja stworzyły spisek głupców”. Przewinienia księgowe obejmowały nieujawnione zobowiązania pozabilansowe (patrz przedsięwzięcia pozabilansowe), rażące, a nawet oszukańcze zarządzanie zyskiem, słabe mechanizmy kontroli wewnętrznej oraz nieskuteczny nadzór właścicielski – a więc wszystko, co zdawało się wskazywać na winę biegłych rewidentów.

Dodatkowo wyszło na jaw, że banki obsługujące Enron ułatwiły spisek zapewniając firmie finansowanie w wysokości 9 miliardów dolarów, które – przez zastosowanie skomplikowanych, zamaskowanych transakcji „przedpłat” – umożliwiły przedstawienie zadłużenia jako zysku z działalności operacyjnej. Jak na ironię, biorąc pod uwagę zwykle konserwatywne nastawienie firmy, Enronowi udało się nawet nadużyć wyceny do wartości rynkowej przez przedwczesne ujęcie zysków z aktualizacji wyceny. Enron stanowił największy w historii skandal na Wall Street, który – jak oczekiwano – miał mieć szerokie i długotrwałe skutki. (W 2006, w czasie procesu przeciwko zarządowi firmy, nakręcono film o Enronie – patrz www.enronmovie.com). Nazwa firmy stała się synonimem zła korporacyjnej Ameryki u progu wieku (w użyciu znalazło się nawet nowe słowo – „enron” oznaczające oszukiwanie). Przed swoim upadkiem, Enron był wzorem dynamiki (stanowiąc – według pewnej analizy – „siłę napędową Nowej Gospodarki”). Upadek firmy wystrychnął na dudka wiele osób, które dały się nabrać na doskonale opracowany szum medialny i naiwnie kierowały się instynktem stadnym. Ze względu na brak jakichkolwiek sygnałów ostrzegawczych, powszechnie zadawano pytanie „Gdzie byli biegli rewidenci?!” Faktycznie, biegły rewident mógł dopuścić się zawodowego zaniedbania, skoro tak łatwo dał się nabrać (Enron znany był ze swojej złożoności).

Bardziej obciążające było jednak to, że lukratywne umowy zawarte przez firmę Arthur Andersen na świadczenie Enronowi doradztwa w zakresie zarządzania (opiewające na 52 miliony USD, czyli ponad połowę łącznych przychodów Andersena za 2000) sugerowały również konflikt interesów, który naraził na szwank niezależność biegłego rewidenta. Enron doprowadził ostatecznie do upadku firmy Arthur Andersen. W sprawozdawczości finansowej, trwałym następstwem tego bezprecedensowego skandalu będą reformy organizacji zawodowych zrzeszających biegłych rewidentów, standardów rachunkowości i standardów rewizji finansowej, a także bardziej rygorystyczne nastawienie organów nadzorujących przestrzeganie standardów rachunkowości. W szczególności, Enron obnażył wady amerykańskich Ogólnie Przyjętych Zasad Rachunkowości (opartych na drobiazgowych przepisach, którymi jednak można manipulować), dzięki czemu Amerykanie stali się bardziej otwarci na Międzynarodowe Standardy Rachunkowości. Patrz również ekonomiczna wartość dodana i Ustawa Sarbanes-Oxley