Odchylenia kosztów stałych

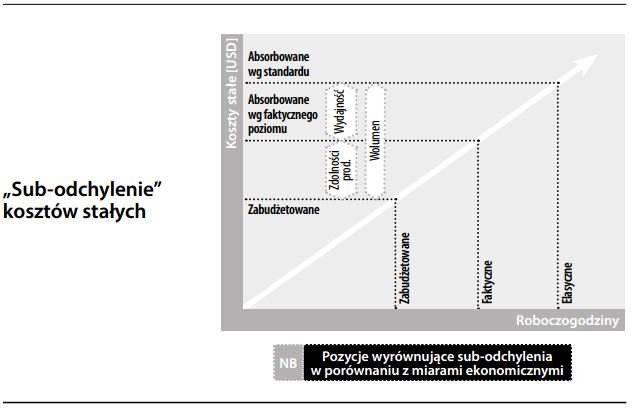

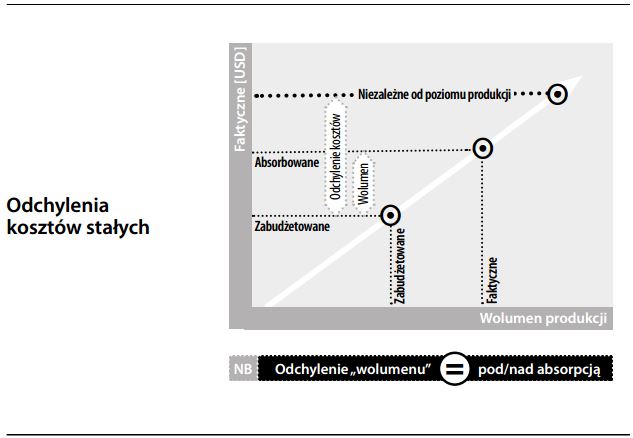

Jedno z trudniejszych do obliczenia odchyleń pojawiające się w rachunku zysków i strat sporządzonym na bazie rachunku kosztów pełnych. Z definicji, koszty stałe (jak amortyzacja zakładów i urzą- dzeń przemysłowych, wynagrodzenia nadzoru produkcji, koszty działów usługowych itp.) nie ulegają zmianom wraz ze zmianami wielkości produkcji. Stanowią one raczej koszt nieodwołalnie poniesiony w celu utrzymania określonego poziomu mocy produkcyjnych. Porównanie wielkości założonej w budżecie z kosztem faktycznie poniesionym daje nam bezpośrednią wartość odchylenia. Wartość ta jest faktycznie jedynym odchyleniem, które może wymagać podjęcia działań (w celu rozwiązania problemów, nagrodzenia pracowników, lub dokonania zmian w budżecie). W przypadku rachunku kosztów krańcowych, o nic innego nie musimy się martwić. Sprawa jednak komplikuje się nieco przy rachunku kosztów pełnych. Za każdym razem, gdy poziom produkcji odbiega od zabudżetowanego, koszty produkcji „absorbują” albo za dużo, albo za mało kosztów sta- łych. Problem ten rozwiązuje się poprzez korektę o „nad-absorpcję” (pozycja po stronie Credit) lub „pod-absorpcję” (pozycja po stronie Debet) wprowadzaną bezpośrednio do rachunku zysków i strat. Korektę taką często nazywa się „odchyleniem wolumenu produkcji”. Ściśle rzecz biorąc, nie jest to odchylenie w sensie wyniku, który da się poprawić (chyba że chcemy wylać księgowego, który bilansował księgi). Odchylenie kosztów należy więc skorygować o odchylenie wolumenu produkcji, a wartość netto stanowić będzie „łączne odchylenie kosztów stałych”.

W odchyleniu wolumenu produkcji możemy z kolei wyróżnić dwa elementy składowe (sub-odchylenia). Jeżeli za klucz rozliczeniowy kosztów przyjmiemy roboczogodziny, pojawia się „odchylenie wydajności” (odzwierciedlające wpływ różnicy pomiędzy faktycznie przepracowanymi a zabudżetowanymi roboczogodzinami na obciążające produkcję koszty pośrednie) i „odchylenie zdolności produkcyjnych” (odzwierciedlające wpływ różnicy między roboczogodzinami dostępnymi według budżetu a roboczogodzinami faktycznie wykorzystanymi na obciążające produkcję koszty pośrednie). Oba te elementy odchylenia mają wątpliwą rzeczywistą istotność. Opisane wyżej odchylenie wydajności nie jest niczym więcej, jak odchyleniem wydajności obliczonym już dla kosztów robocizny (pomnożonym przez stawkę narzutu kosztów pośrednich). Co więcej, koszty stałe są kosztami nieodwołalnie poniesionymi, a więc generalnie kosztami nieistotnymi. Lepszą miarą znaczenia wymienionych „sub-odchyleń” byłaby utrata marży na pokrycie kosztów stałych spowodowana albo nieefektywną pracą, albo niewykorzystaniem pełnych mocy produkcyjnych (zgodnie z koncepcją kosztu utraconych korzy- ści). Jedynym walorem tych dwóch skomplikowanych obliczeń jest stawianie godnego wyzwania studentom na egzaminach z rachunkowości.