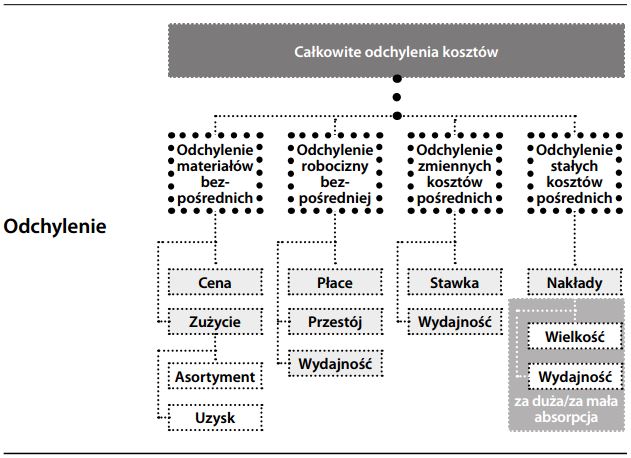

Odchylenie

Różnica pomiędzy wielkościami założonymi w budżecie według nakładów po kosztach ewidencyjnych (skorygowanymi dla odzwierciedlenia rzeczywistych poziomów produkcji) a rzeczywistymi wynikami. Warto podkreślić, że odchylenie kosztów nie jest różnicą pomiędzy wartościami założonymi w pierwotnym budżecie, a faktycznymi wynikami. Odchylenia kosztów należy zawsze ustalać po uwzględnieniu róż- nicy pomiędzy pierwotnie planowanym, a faktycznie zrealizowanym poziomem produkcji. W ten sposób można wyodrębnić różnice zużycia zasobów na jednostkę produkcji i ustalić koszt jednostki produkcji. Całkowite odchylenie kosztów można rozbić na elementy składowe wynikające z nakładów materiałowych, robocizny, zmiennych kosztów pośrednich i stałych kosztów pośrednich. Nakłady materiałowe można dalej rozbić na kolejne elementy (jak zużycie, cena itd.). To właśnie na poziomie tych elementów składowych można podjąć działania zaradcze. Choć nikt nie spodziewa się po budżecie, że będzie wypełniony co do joty, stosunkowo duże odchylenia sygnalizują, że albo zdarzyło się coś nieprzewidzianego, albo że dane użyte do sporządzenia budżetu były nieprawidłowe. Odchylenia mogą być też spowodowane błędem losowym, gdyż rzadko zdarza się, by budżet był w całości dokładny. Identyfikacja i analiza odchyleń jest jednym z podstawowych zadań rachunkowości zarządczej, bazującym w tym przypadku na stosowaniu zasady wyjątków.

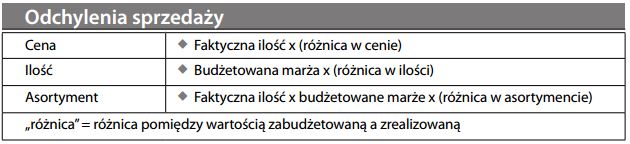

Odchylenia sprzedaży

Różnice pomiędzy zabudżetowanymi, a faktycznie zrealizowanymi wielkościami przychodu, uwarunkowane cenami, ilo- ściami i asortymentem wyrobów (w przypadku różnych marż dla różnych wyrobów). W ramach procesu kontroli budżetu, można wskazać następujące odchylenia:

Inaczej niż odchylenia kosztów produkcji, odchylenia sprzedaży nie opierają się o budżet elastyczny (czyli kalkulację zabudżetowanych kosztów skorygowaną o faktyczne poziomy produkcji). Odchylenia sprzedaży są raczej wynikiem „błędów planowania”, czyli nietrafności prognoz dotyczących rynkowego popytu. Ponieważ dynamika konkurencji uniemożliwia sterowanie rynkiem, odchylenia sprzedaży podlegają kontroli w mniejszym stopniu, niż koszty wewnętrzne, w związku z czym są przedmiotem mniejszej uwagi.

Odchylenie kosztów pośrednich produkcji

Różnica pomiędzy faktycznymi kosztami pośrednimi ex post a kosztami pośrednimi zabudżetowanymi ex ante. Na początku okresu obrotowego ustala się w budżecie stawkę narzutu kosztów pośrednich produkcji. Pozwala to na ustalenie jednostkowych kosztów stałych w ramach rachunku kosztów peł- nych. W miarę postępu faktycznej produkcji, koszty pośrednie są „rozliczane” na produkty według z góry ustalonej stawki narzutu. Wszelkie występujące na koniec okresu różnice (które mogą wynikać z odchyleń wydatków lub odchyleń poziomu produkcji) odpisuje się jako koszt obciążający bezpośrednio rachunek zysków i strat (jeżeli nie wszystkie koszty zostały rozliczone, tj. przy zbyt niskiej stawce narzutu) lub storno kosztów w rachunku wyników (przy zbyt wysokiej stawce). Patrz również odchylenie wydziałowych kosztów stałych.

Odchylenie wydatków na pokrycie kosztów stałych

Różnica pomiędzy kosztami stałymi wskazanymi w budżecie a faktycznymi kosztami stałymi w okresie obrotowym, niezależnie od alokacji tych kosztów na produkcję (jak w przypadku rachunku kosztów pełnych):

Odchylenie wydatków na pokrycie kosztów stałych stanowi jedyne prawdziwe odchylenie kosztów stałych w przypadku budżetu według kosztów ewidencyjnych. Oznacza ono, że zabudżetowana kwota była nieprawidłowa, lub że kontrola nad kosztami była słaba. W obu przypadkach podejmuje się działania zaradcze (np. korektę budżetu i/lub zastosowanie ściślejszej kontroli wydatków). Odchylenie wydatków na pokrycie kosztów stałych różni się od odchylenia wydziałowych kosztów stałych, które stanowi tylko wartość arytmetyczną.

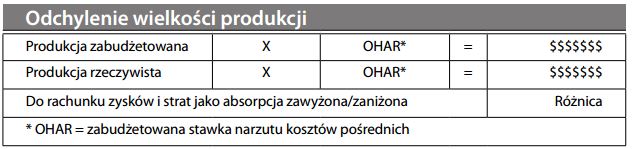

Odchylenie wydziałowych kosztów stałych

„Odchylenie” w budżecie według kosztów ewidencyjnych powstające przy zastosowaniu rachunku kosztów pełnych na skutek różnicy pomiędzy faktyczną a zabudżetowaną produkcją wycenioną według jednostkowej zabudżetowanej stawki narzutu kosztów pośrednich:

Określenie powyższej kwoty jako odchylenia jest, ściśle mówiąc, nieporozumieniem, ponieważ jest to raczej korekta zawyżonej/zaniżonej absorpcji kosztów wydziałowych w rachunku zysków i strat, która wynika wyłącznie z procesu przeliczania na jednostki, w którym koszty stałe zamieniane są na koszty zmienne dla celów alokacji. Jest to kwota wyrównująca saldo, a nie faktyczne odchylenie wymagające działań zaradczych (chyba że chcemy zwolnić księgowego odpowiedzialnego za rozliczanie kosztów!). Porównaj z odchyleniem wydatków na pokrycie kosztów stałych.