Przepływy pieniężne a zysk księgowy, polemiki

Wyjaśnienie relacji pomiędzy przepływem środków pieniężnych przechodzących przez przedsiębiorstwo, a kalkulacją zysku dla celów sprawozdawczości finansowej, stanowi część tajemnej sztuki księgowych. Istnieje szereg wyzwań odnoszących się do samych obliczeń, ich znaczenia oraz wagi. Sprawozdawczość finansowa na potrzeby akcjonariuszy i rynków kapitałowych koncentruje się na wartości zysku. Tymczasem rachunkowość zarządcza, prowadzona na wewnętrzne potrzeby decyzyjne, zupełnie pomija zysk, skupiając się wyłącznie na przyszłych przepływach pieniężnych.

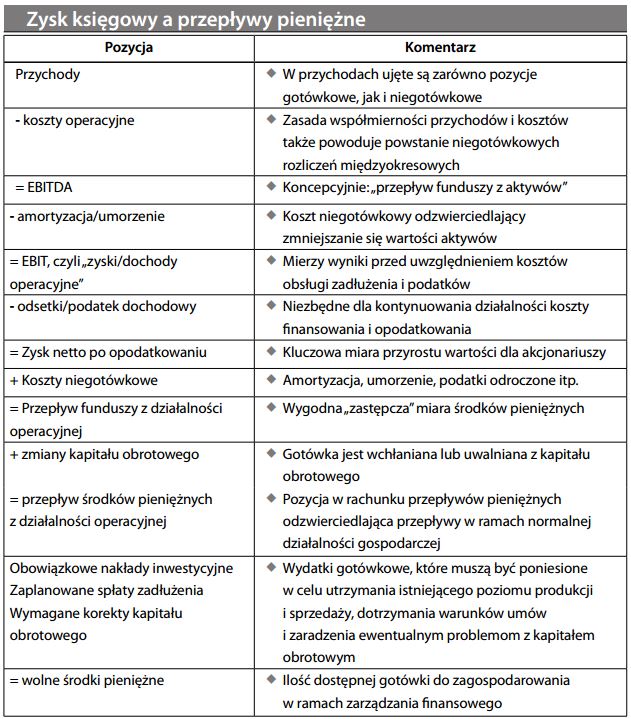

Na której wartości mamy się więc koncentrować? Powinniśmy zacząć od zrozumienia sposobu, w jaki zostały one obliczone. Relacje pomiędzy poszczególnymi pozycjami w rachunku wyników oraz ich relacje z różnymi pozycjami w przepływach pienięż- nych przedstawiono w tabeli na s. 148. Na którym sposobie pomiaru powinni się skupić użytkownicy sprawozdań finansowych? Ponieważ celem gry na konkurencyjnych rynkach jest powiększanie majątku akcjonariuszy, najlepszą miarą wyników finansowych – przynajmniej z punktu widzenia właścicieli i kierownictwa przedsiębiorstwa – powinien być zysk księgowy. Problem polega jednak na tym, że przy obliczaniu zysku księgowego przyjmuje się szereg oszacowań i ocen księgowych. To z kolei prowadzi nie tylko do ryzyka księgowego, ale także do potencjalnych zniekształceń wynikających z celowych nadużyć (patrz rachunkowość kreatywna). Co więcej, nawet najlepiej zastosowany model rachunkowości opartej na koszcie historycznym nie rości sobie pretensji do dokonywania wyceny ekonomicznej (tj. wartości bieżącej netto przyszłych przepływów pieniężnych). Jego głównym zadaniem jest raczej śledzenie przeszłych wyników dla celów kontroli zarządzania. Te wewnętrzne ograniczenia stają się szczególnie widoczne przy okazji skandali księgowych. Wielu użytkowników sprawozdań finansowych, zwłaszcza spośród analityków papierów wartościowych i kredytodawców, zareagowało na te niedociągnięcia propagując zwracanie większej uwagi na przepływy pieniężne jednostki. Zwolennicy rozwiązań ekstremalnych opowiadają się nawet za całkowitym pominięciem zysku księgowego. Rozsądniejszym rozwią- zaniem jest przywiązywanie wagi do obu tych pozycji. Choć zysk księgowy może nie być w pełni miarodajny, jego ograniczenia wynikają z problemów z pomiarem, a nie z samej koncepcji. Teoria przedsiębiorstwa przypomina nam, że dążeniem akcjonariuszy jest powiększanie majątku, a niekoniecznie gotówki (która jest raczej „środkiem do celu”). Ponadto, standardy rachunkowości zareagowały na wątpliwości co do użyteczności zysku księgowego poprzez włączenie rachunku przepływów pieniężnych do standardowego sprawozdania finansowego. Autor podejrzewa, że debaty w tym zakresie są niejako zaaranżowane – aczkolwiek miło jest widzieć, jak świat rachunkowości od czasu do czasu pobudza się jakąś kontrowersją.