Dziennik

Ewidencja księgowa chronologicznie rejestrująca poszczególne transakcje w ich pierwotnej postaci (stąd dzienniki zwane są „księgami pierwszego zapisu”). Informacje zawarte w dziennikach są następnie ujmowane na kontach w księ- gach rachunkowych. Dzienniki mają w rachunkowości trzy zastosowania:

- wykazują w jednym miejscu cały efekt danej transakcji;

- stanowią chronologiczny rejestr transakcji;

- są pomocne w zapobieganiu błędom, ponieważ łatwo można w nich porównać zapisy po stronie Winien i Ma.

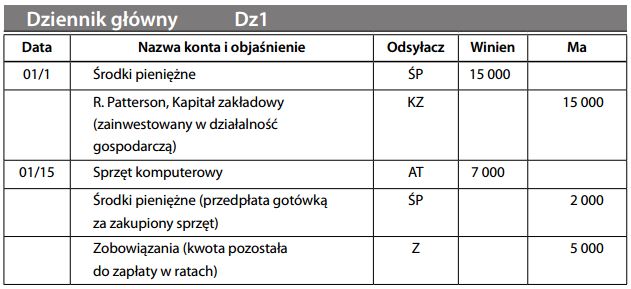

W przedsiębiorstwie istnieje szereg dzienników ewidencjonujących transakcje o podobnym charakterze (sprzedaż, zakupy itp.). Dziennik główny, zawierający informacje podstawowe, może wyglądać jak w tabeli (na następnej stronie).

Każdy zapis w dzienniku składa się z trzech elementów:

- daty transakcji;

- nazw kont, na których transakcja zostanie zaksięgowana po stronie Winien i Ma oraz

- krótkiego wyjaśnienia transakcji (w dziennikach tematycznych, jak np. dziennik sprzedaży, charakter transakcji jest oczywisty).

Kolumna „odsyłacza” pokazuje, na jakich kontach kwoty z dziennika zostały ujęte. Patrz również księga kasowa.