Przepływy środków pieniężnych z działalności operacyjnej

Środki pieniężne wygenerowane w ramach prowadzonej przez przedsiębiorstwo regularnej działalności kupna i sprzedaży. Od działalności tej oddzielona jest działalność inwestycyjna (nabywanie i sprzedaż aktywów trwałych) i działalność finansowa (pozyskiwanie i spłata kapitału). CFO to ważna miara wyników finansowych. Dobre przepływy z działalności operacyjnej generują nadwyżkę środków pieniężnych, którą można produktywnie wykorzystać. Przepływy te otrzymuje się (zarówno w sensie finansowym, jak i kalkulacyjnym) z wypracowanego zysku. Tym niemniej, nie są one tym samym, co zysk – o czym czasem zapominają zarządzający, nieraz z przykrymi konsekwencjami. Przykładowo, rentowne przedsiębiorstwo w fazie wzrostu może mieć ujemne CFO, ponieważ inwestycje w kapitał obrotowy pochłaniają gotówkę.

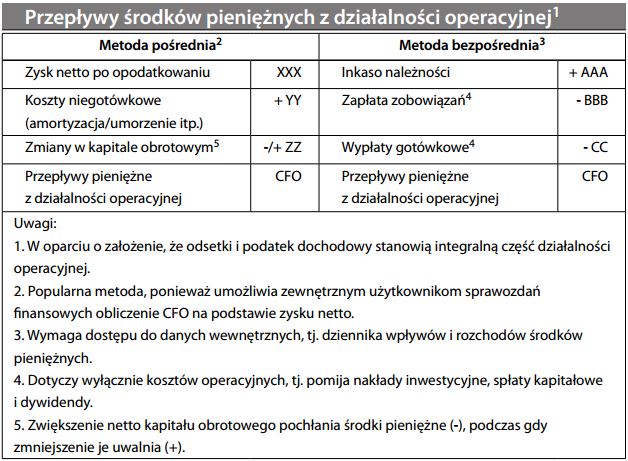

Istnieje subtelna różnica pomiędzy „przepływami pieniężnymi z działalności operacyjnej” (ang. „cash flow from operations”) a „środkami pieniężnymi z działalno- ści operacyjnej” (ang. „operating cash flow”). Ta pierwsza pozycja, zdefiniowana w niniejszym haśle, zazwyczaj stanowi część rachunku przepływów pieniężnych. W większości przypadków, zawarte w niej liczby podawane są po potrąceniu kosztów odsetkowych i podatków (choć podejście alternatywne klasyfikuje je w „działalności finansowej”). Z kolei „środki pieniężne z działalności operacyjnej” to termin ogólniejszy, który – podobnie jak bliska mu koncepcja zysku operacyjnego – nigdy nie uwzględnia kosztów odsetkowych i podatków. Jednym z praktycznych powodów oparcia CFO na zysku netto po opodatkowaniu jest fakt, że wówczas kalkulacja jest łatwiejsza dla osób z zewnątrz. Stosując metodę pośrednią, CFO można wyliczyć na podstawie rachunku wyników (który sporządzają wszystkie przedsiębiorstwa). Potrącenie w CFO kosztów odsetkowych i podatków ma również inne nieodparte uzasadnienie. Odsetki i podatki to koszty o wysokim priorytecie, ponoszone równolegle z działalnością przedsiębiorstwa i niezbędne do kontynuacji tej działalności. To sprawia, że można je uznać za składnik „działalności operacyjnej”.