Przyrosty z wyceny

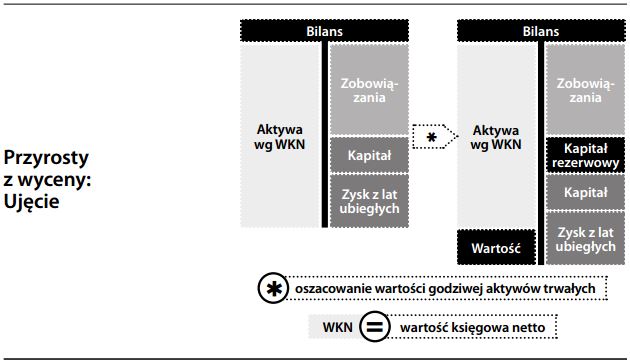

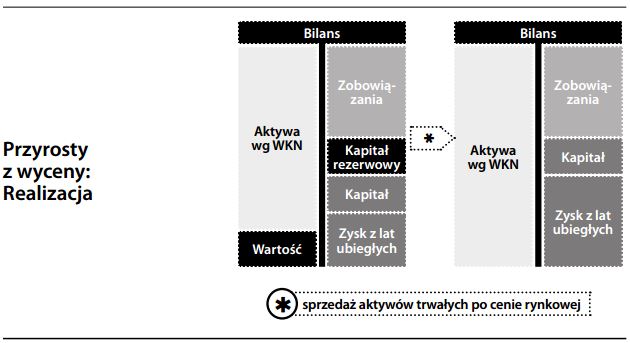

Ujęcie w bilansie niezrealizowanych zysków z aktywów trwałych, gdy wartość z wyceny tych aktywów przekracza ich wcze- śniejszą wartość księgową. W przypadku aktywów, które normalnie wycenia się w bilansie po koszcie historycznym, przyrost taki ujmuje się w kapitale rezerwowym, a następnie – jeżeli zostanie zrealizowany w drodze sprzedaży – przenosi się go do zysku z lat ubiegłych (pomijając rachunek zysków i strat, ponieważ zysk nie został „wypracowany”). W przypadku aktywów trwałych wykazywanych normalnie według wartości godziwej (jak np. nieruchomości inwestycyjne), przyrosty z wyceny będą ujmowane jako zyski w rachunku wyników, ponieważ stanowią integralną część bieżącej działalności. Przyrost z wyceny nie działa wyłącznie w jedną stronę (skutkując tylko wzrostem wartości). By odzwierciedlić wyższą wartość księgową aktywów, koszty amortyzacji w przyszłości muszą wzrosnąć. Ponadto, w przypadku zmniejszeń wartości z wyceny, zmniejszenie w obu sytuacjach „uderza” bezpośrednio w rachunek wyników (może nie jest to spójne, ale zgodne z zasadą ostrożnej wyceny). Przyrosty z wyceny stanowią część ewolucyjnego ruchu w kierunku rachunkowości opartej na wartościach godziwych. W praktyce, ponieważ formalne wyceny są kosztowne, zwykle ograniczają się one do nieruchomości na rynkach charakteryzujących się albo wysoką inflacją, albo rosnącymi wartościami nieruchomości. Nieruchomości posiadają jeszcze tę zaletę, że nie wywołują przyrostu przyszłych kosztów (ponieważ nieruchomości nie są amortyzowane). Międzynarodowe standardy rachunkowości generalnie (z wyjątkiem nieruchomości inwestycyjnych) nie pozwalają na ujmowanie zysków z wyceny w rachunku zysków i strat, nawet jeżeli zostaną one zrealizowane w wyniku sprzedaży. Logika polega na tym, że takie tworzenie wartości nie ma nic wspólnego z konkurencyjnymi wynikami przedsiębiorstwa. Tym niemniej, użytkownicy sprawozdań finansowych powinni wiedzieć, że firma posiada aktywa o wartości znacznie przekraczającej ich pierwotny koszt. W sytuacjach ekstremalnych, firma może mieć wyższą wartość w przypadku likwidacji, niż kontynuacji działalności. Rosnąca wartość aktywów cieszy również wierzycieli, którzy najczęściej skupiają uwagę na testach bilansu w zakresie wypłacalności.