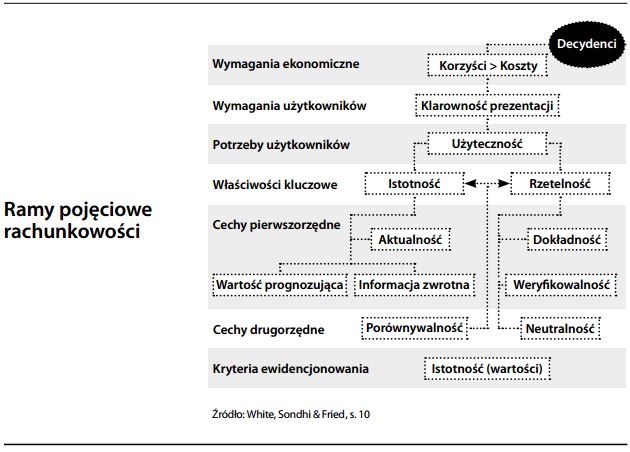

Ramy pojęciowe rachunkowości

Podstawowe koncepcje i idee stanowiące podłoże podstawowych zasad rachunkowości – które z kolei wpływają na kształtowanie bardziej szczegółowych standardów rachunkowości. Ramy pojęciowe (po raz pierwszy zdefiniowane przez amerykańską Radę ds. Standardów Rachunkowości Finansowej, a wykorzystywane także przez Komisję ds. Międzynarodowych Standardów Rachunkowości), są podstawą, na której opierają się stosowane w rachunkowo- ści reguły. Choć są może abstrakcyjne i teoretyczne, dają jednak podstawy logiczne stanowiące bazę dla toku rozumowania, rozstrzygania wątpliwości i tworzenia nowych standardów rachunkowości.

Jedną z rzeczy, które ramy pojęciowe rachunkowości uwidoczniają, jest fakt, że pewne kompromisy w obrębie standardów rachunkowości są nieuniknione. Trudno jest na przykład jednocześnie zadośćuczynić wymogom rzetelności i przydatności. Szczegółowe badanie sprawozdania finansowego pod kątem jego rzetelności jest czasochłonne – a spowodowane tym opóźnienie prezentacji sprawozdań zmniejsza przydatność zawartych w nim informacji. Wartość rynkowa jest niezwykle przydatna, ale trudno ją zweryfikować. Z drugiej strony, koszt historyczny jest bardzo wiarygodny (rzetelny), lecz jego przydatność bywa nikła. Sprowadza się to ostatecznie do wyboru pomiędzy „zapewnieniem rzetelności w przybliżeniu” lub tkwieniem w „bardzo ścisłym błędzie.”