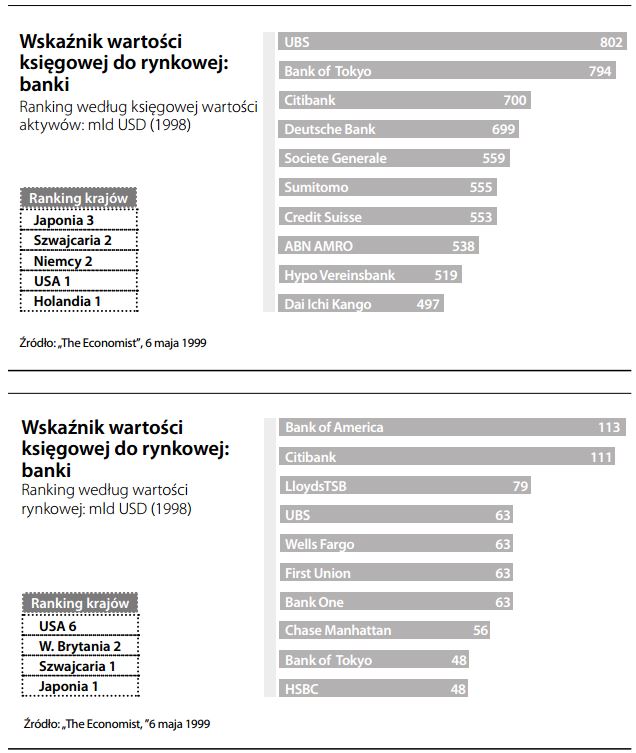

Wskaźnik wartości księgowej do rynkowej

Powszechny wskaźnik finansowy porównujący wartość księgową netto majątku przedsiębiorstwa do jego wartości rynkowej (tj. kapitalizacji rynkowej) na rynku giełdowym. Wartość księgowa bazująca na koszcie historycznym ma jedynie luźny związek z ukierunkowaną na przyszłość wartością rynkową. Sprawozdawczość finansowa ma na celu nie tyle określenie wartości majątku, co ewidencjonowanie osiągniętych wyników dla potrzeb kontroli zarządzania. Wiele źródeł wartości (np. ekonomiczna wartość firmy, wartość marki, prace badawcze) nie są nawet ujmowane w rachunkowości finansowej. Spółki o ugruntowanej pozycji, dobrej rentowności i nowatorskich rozwią- zaniach mają zazwyczaj wartość rynkową powyżej wartości księgowej (mówi się wówczas, że cena ich akcji zawiera „premię” nad wartością księgową). Z kolei akcje spółek o niesprawdzonych lub nieregularnych wynikach, rozdmuchanej wartości aktywów lub zagrożonej kontynuacji działalności sprzedają się z „dyskontem” w stosunku do wartości księgowej.