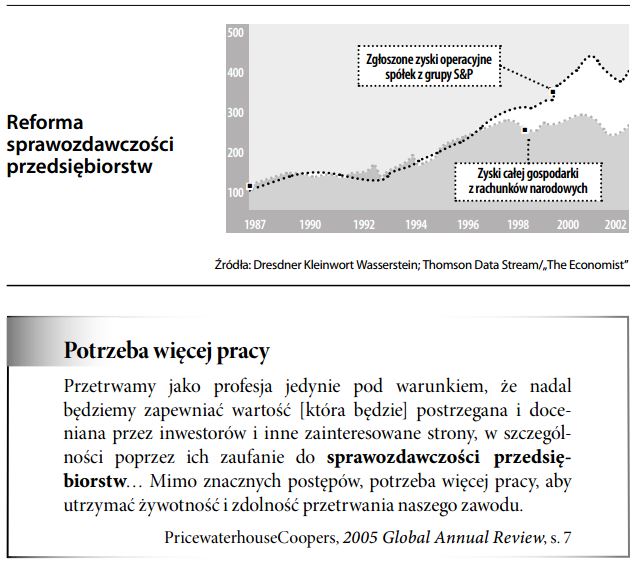

Reforma sprawozdawczości przedsiębiorstw

Sprawozdawczość finansowa ewoluuje w miarę upływu czasu, równolegle ze zmianami na rynku. Ze względu na głośne skandale księgowe, które przyniosły inwestorom ogromne straty i osłabiły ich zaufanie do sprawozdawczości, wiele stron materialnie zainteresowanych wynikami przedsiębiorstw popiera potrzebę reform. W Stanach Zjednoczonych, Ustawa Sarbanes-Oxley koncentruje się na usprawnieniu nadzoru właścicielskiego. Inni wzywają przedsiębiorstwa do ulepszenia sprawozdawczości finansowej w ramach zwiększania wiarygodności i efektywności rynków kapitałowych (które potrzebują miarodajnych informacji). Pod uwagę bierze się różne koncepcje, ale większość z nich koncentruje się na następujących reformach księgowych:

- prostsza, bardziej przejrzysta i przyjazna użytkownikom zawartość informacyjna;

- dążenie do ujednolicenia globalnych standardów rachunkowości;

- rozszerzona zawartość, lepiej przedstawiająca dotychczasowe wyniki finansowe i przyszłe perspektywy;

- lepsze metody przekazu, umożliwiające lepszą terminowość, opłacalność i przydatność.

Z reformą sprawozdawczości przedsiębiorstw wiąże się potrzeba usprawnień w infrastrukturze instytucjonalnej wspierającej sprawozdawczość finansową. Przykładowo, organizacje zawodowe zrzeszające biegłych rewidentów powinny pozyskiwać, rozwijać i motywować dobrze wykwalifikowanych specjalistów. Pożądane byłyby również reformy prawne (szczególnie w USA) w celu ograniczenia uciążliwych i niesprawiedliwych procesów wytaczanych przeciwko biegłym rewidentom. Ponadto, istnieje zapotrzebowanie na edukację w zakresie finansów, tak by użytkownicy sprawozdań fiansowych byli w stanie lepiej zrozumieć implikacje sprawozdawczości finansowej.