Rzetelna prezentacja (prawidłowy i rzetelny obraz)

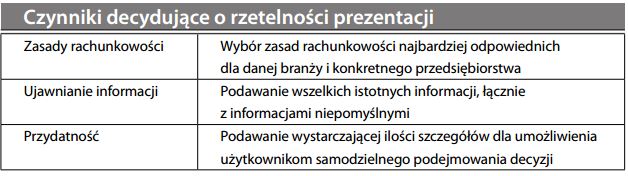

Najwyższy poziom jakości informacji, jaki może osiągnąć sprawozdanie finansowe: rzetelny, zrównoważony, racjonalny i sensowny obraz rzeczywistości finansowej (z punktu widzenia użytkownika informacji). Innymi słowy, sprawozdanie finansowe powinno być „uczciwe” i zaspokajać potrzeby konsumpcyjne użytkowników. Przedsiębiorstwa są z mocy prawa spółek zobowiązane do przestrzegania obowiązujących standardów rachunkowości; jednak w ramach tych standardów pozostaje miejsce na pewną dowolność. Rzetelność to wyższy poziom jakości informacji, który nie ogranicza się jedynie do mechanicznego przestrzegania określonych norm, lecz wychodzi naprzeciw potrzebom informacyjnym użytkowników. Choć „rzetelność” trudno jest precyzyjnie zdefiniować, zazwyczaj kojarzy się ją z następującymi cechami:

Szczególny nacisk na potrzebę rzetelnej prezentacji kładzie anglosaska tradycja księgowa. Należy zauważyć, że stosowanie się do standardów rachunkowości jest dla rzetelnej prezentacji warunkiem koniecznym, lecz niewystarczającym – określa ono jedynie obowiązujące minimum. Istnieją nawet (dość rzadkie) przypadki, w których zastosowanie normatywnych reguł określonych w standardach byłoby niewłaściwe – wówczas usprawiedliwione jest ich pominięcie na rzecz rzetelnej prezentacji. Weryfikacja rzetelności wymaga często odwołania się do subiektywnej oceny i rynkowego zdrowego rozsądku. Wyrażenie opinii na jej temat jest jednym z kluczowych zadań biegłych rewidentów. Pewne ograniczenie dla rzetelnej prezentacji stanowią zróżnicowane potrzeby użytkowników sprawozdań, z konieczności wymuszające kompromis w postaci tzw. ogólnej rzetelności. Patrz również fałszować (preparować) księgi, rachunkowość kreatywna, wysoka jakość zysku i upiększanie wyników.