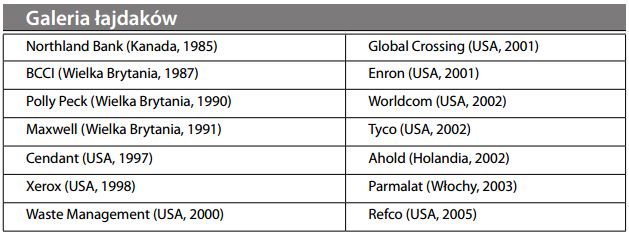

Skandal księgowy

Szeroko nagłośnione oszustwo lub rażące zaniedbanie w rachunkowości wielkich przedsiębiorstw, typowo prowadzące do niespodziewanej upadłości firmy lub poniesienia znacznych strat przez jej wierzycieli i akcjonariuszy. Z uwagi na swoje szerokie następstwa, skandale księgowe często są podnoszone do rangi spraw publicznych. Poniższa lista cytuje tylko niektóre głośne przypadki z ostatnich kilkunastu lat:

Skandale będące wynikiem celowego, zakonspirowanego oszustwa, można uznać za odizolowane przejawy ryzyka księgowego. Z kolei planowe i daleko idące uchybienia prowadzić mogą do utraty zaufania rynków kapitałowych i do potrzeby przeprowadzenia głębszych reform. Najgłośniejszym skandalem ostatnich lat była słynna afera w sprawie Enronu, która doprowadziła upadku firmy Arthur Andersen i uchwalenia ustawy Scarbanes-Oxley. Długofalowe konsekwencje takich afer obejmować mogą zmiany w standardach rachunkowości (np. konieczność ujmowania w księgowości opcji na akcje), zwiększenie odpowiedzialności prawnej przedsiębiorstw (np. karalność za nadużycie zaufania) i zwiększenie inicjatywy w kwestii egzekwowania praw akcjonariuszy. Ponieważ krętactwa i zachłanności zarządu nie da się całkowicie wyeliminować (patrz konflikt w stosunkach agencyjnych), najlepsze rozwiązania leżą w sferze nadzoru właścicielskiego, niezależności biegłych rewidentów oraz organów nadzorujących przestrzeganie standardów rachunkowości.