Budżet

Finansowy plan działania, powszechnie wykorzystywany w rachunkowości zarządczej do nakreślania zadań i koordynacji różnego rodzaju czynności, a także dla potrzeb motywowania i oceny menedżerów. Optymalnie, budżet powinien być planem realistycznie „napiętym”: zarząd musi się starać, aby osiągnąć założone cele; ale wysiłek ten nie może być zbyt wielki, aby nie demotywował. Pomiar i analiza odchyleń budżetowych (odchyleń wielkości rzeczywistych od planowanych) to podstawowe narzędzia kontroli wewnętrznej, pomocne przy radzeniu sobie z nieprzewidzianymi zdarzeniami. Porównaj z prognozowaniem, które jest bezstronnym przewidywaniem przyszłego rozwoju wydarzeń. (Źródłosłów: z łacińskiego „bulga” = ‘skórzana torba’ lub ‘portfel’; słowo używane od XVIII wieku przez Ministra Skarbu na określenie miejsca, gdzie przechowywane były dane liczbowe; obecne znaczenie z XIX wieku).

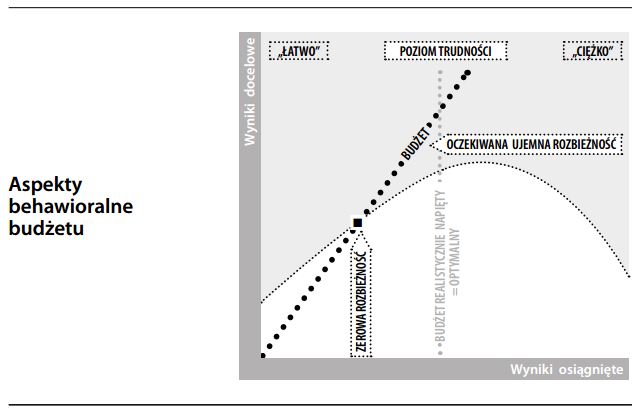

Budżet a aspekty behawioralne

Ludzka strona procesu budżetowania posiada wiele godnych uwzględnienia aspektów behawioralnych. Założony poziom trudności powinien być tak ustawiony, by motywował, a nie zniechę- cał. Idea budżetu realistycznie napiętego sugeruje, że w niektórych przypadkach odchylenia ujemne można przyjąć za normę. Budżet bazujący na „oczekiwaniach” możne słu- żyć do realizacji racjonalnie uzasadnionych oczekiwań; budżet bazujący na „aspiracjach” może motywować do osiągnięcia lepszych wyników. Kolejną kwestią jest źródło budżetu: czy jest on narzucony „z góry” (przez kierownictwo firmy), czy sporządzony „oddolnie” (przez poszczególne ośrodki odpowiedzialności). Obie metody mają swoje wady i zalety. Uczestnictwo „dołów” zapewnia zaangażowanie, z kolei narzucenie celu „z góry” eliminuje luz budżetowy – często więc budżetu musi być tworzony w procesie negocjacji. Inne kwestie behawioralne obejmują motywację (zarządzanie przez wyznaczanie celów), zapewnienie zbieżności celów (zapobieganie pogoni za realizacją własnego budżetu kosztem reszty organizacji), zmęczenie kontrolą (poświęcanie zbyt dużo czasu i energii na liczby, zamiast na prowadzenie firmy), asekurację budżetu (unikanie wyznaczania osią- galnych, lecz zbyt pracochłonnych celów), niezdrowe postawy (np. typu „wydajmy pieniądze, bo przepadną”) i politykę (np. zawiązywanie sojuszy w celu ukrycia odchyleń budżetowych).

Nic dziwnego, że badania typujące umiejętności niezbędne dla specjalistów od rachunkowości zarządczej obejmują dużą dozę umiejętności komunikacyjnych i interpersonalnych (patrz Horngren i in.).

Budżet kroczący

Budżet podlegający systematycznej aktualizacji w miarę upływu czasu. Przykładowo, do 12-miesięcznego budżetu kroczącego po upływie każdego miesiąca dodaje się jeden miesiąc. Podstawową zaletą budżetu kroczącego jest jego przydatność, wynikająca z uwzględnienia najśwież- szych informacji w horyzoncie czasowym budżetu. Wymaga to nieustannego planowania – od kierownictwa oczekuje się więc ciągłego spoglądania w przyszłość i dostosowywania się do nowych warunków. Wadą budżetu kroczącego jest z kolei konieczność jego sukcesywnego uaktualniania, w połączeniu z ludzką tendencją do przykładania mniejszej wagi do celów, które prawdopodobnie zostaną zmienione.

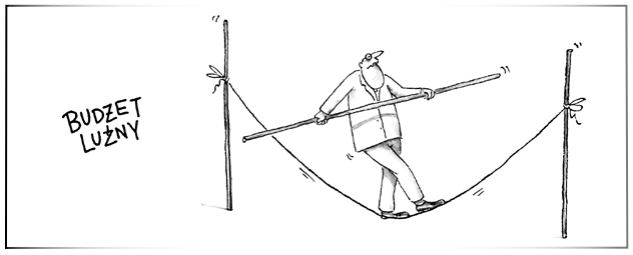

Budżet luźny (żargon zawodowy)

Budżet celowo zaniżający przewidywane przychody oraz/lub zawyżający przewidywane koszty. To z kolei pozwala na osiągnięcie założonych celów bez wysiłku, nawet przez niekompetentny zarząd. Budżet luźny jest jednym z najpowszechniejszych problemów zarządzania (patrz budżet a aspekty behawioralne). Jest on sprzeczny z podstawowym celem budżetu optymalnego, który powinien być planem realistycznie napiętym, tj. stawiają- cym ambitne, ale osiągalne cele, motywujące do zaangażowania się w pracę. Patrz również tendencyjność przy sporządzaniu budżetu.

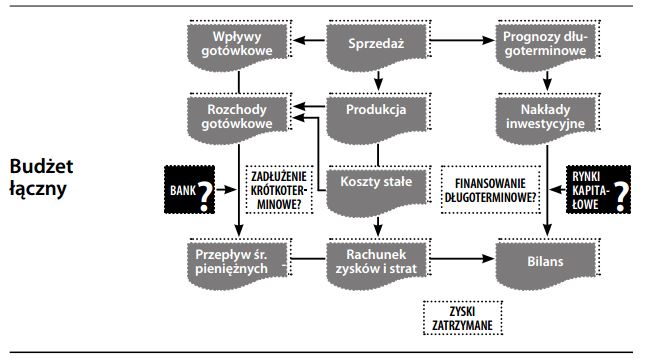

Budżet łączny

Obszerny, syntetyczny budżet, obejmujący prognozowany rachunek zysków i strat, przepływy środków pieniężnych i bilans zamknięcia. Budżet łączny jest koncepcją z zakresu rachunkowości zarządczej, wykorzystywaną w celu ukazania pełnych implikacji wdrażanego planu działania. Przykładowo, prognozowany rachunek zysków i strat w połączeniu z planem wydatków inwestycyjnych i harmonogramem spłat zadłużenia, daje obraz dostępności środków pieniężnych i pokazuje niezbędny stopień dźwigni.

Budżet nakładów inwestycyjnych, weryfikacja po zakończeniu projektu

Weryfikacja efektywności poniesionych na projekt nakładów inwestycyjnych w celu oceny trafności prognoz i wyjaśnienia ewentualnych rozbieżności. Czy wystąpiły poważne przekroczenia kosztów? Czy przepływy środków pieniężnych okazały się współmierne do oczekiwanych? Choć nakłady inwestycyjne mają charakter kosztów poniesionych nieodwołalnie (których nie można wycofać), weryfikacja projektu po jego zakończeniu może być cenną lekcją na przyszłość. Może np. wskazać konieczność zastosowania lepszych technik prognozowania (eliminujących element subiektywny, tendencje do budowania zamków na piasku, faworyzowanie czyichś „koników” i zwykłą naiwność). Może też ujawnić potrzebę lepszej oceny rzeczywistego ryzyka (np. przez większe skupienie na analizie wrażliwości). Co więcej, gdy menedżerowie wiedzą, że ich prognozy będą porównywane z faktycznymi wynikami, automatycznie stają się bardziej skrupulatnymi prognostami (zob. odpowiedzialność). Przy weryfikacji projektu nie należy jednak popadać w nadgorliwość – rzadko się zdarza, by projekt przebiegał dokładnie zgodnie z planem; w realizacji często odgrywają rolę czynniki zewnętrzne, a błędy stanowią nieodłączny element ryzyka. Tym niemniej, staranna i wyważona weryfikacja zapewnia zdrową dyscyplinę w procesie budżetowania kapitału, ponieważ stanowi sprawdzian trafności podjętych przey realizacji projektu decyzji.

Budżet operacyjny

Budżet skupiający się na wydajności produkcyjnej w krótkim okresie. Wychodząc od oszacowania spodziewanego poziomu sprzedaży, ustala się plany odnośnie zakupów, kosztów robocizny, kosztów produkcji, marketingu, dystrybucji i ogólnych kosztów administracyjnych. Budżety operacyjne wykorzystuje się przede wszystkim w działach sprzedaży i produkcji. Nie obejmują one transakcji dotyczących finansowania (czyli np. odsetek i rat kapitałowych od zadłużenia), ani nakładów inwestycyjnych. Każdy budżet operacyjny umieszczony jest w kontekście długoterminowego planu. Można go traktować jako swego rodzaju taktykę przyjętą do realizacji wytyczonej strategii. Porównaj z budżetem łącznym i budżetem środków pieniężnych.

Budżet przyrostowy

Budżet sporządzany na bazie budżetu okresu poprzedniego przez wprowadzenie zmian uwzględniających nowe warunki i okoliczności (porównaj z budżetem sporządzanym „od zera”, tj. każdorazowo od podstaw). Oczywistą wadą budżetu przyrostowego jest powtarzanie starych błędów, czyli tzw. luzu budżetowego. Z kolei niewątpliwą jego zaletą jest prostota sporządzania. Ponieważ natura ludzka ma tendencje do traktowania budżetu jako „własności prywatnej”, okrojenie go bywa dość trudne. Podobnie jak w Keynesowskiej teorii sztywnych płac, budżety przyrostowe są zazwyczaj odporne na cięcia.

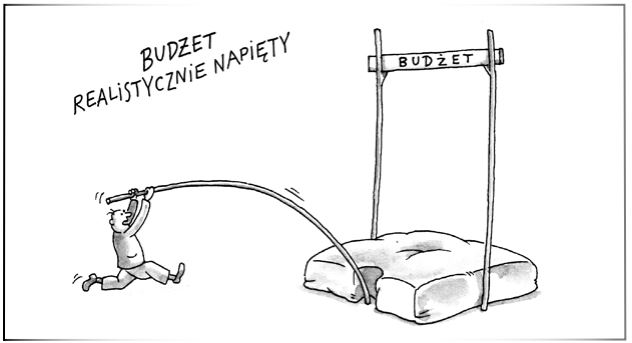

Budżet realistycznie napięty

Budżet stawiający cele, któ- rych realizacja wymaga określonego wysiłku, wcześniejszego rozplanowania działań oraz pewnej determinacji. Ponieważ zrealizowanie takiego budżetu jest faktycznie moż- liwe, stanowi on wyzwanie motywujące do osiągnięcia założonych wyników. Postawienie celów łatwiejszych, czyli luz budżetowy, nie mobilizuje pracowników; a z kolei nakreślenie celów nieosiągalnych zniechęca do pracy. Budżety powinny być więc właśnie realistycznie napięte. Stworzenie takiego budżetu wymaga odniesienia się do pewnych wzorców („większość jest w stanie to osiągnąć”), wymiany zdań („ustalmy, co jest rozsądnym celem”), negocjacji („spróbujmy osiągnąć kompromis”) oraz – co najważniejsze – zaanga- żowania („dam z siebie wszystko”).

Budżet sporządzany z udziałem pracowników

Budżet opracowywany z udziałem osób, które będą następnie go realizować. Budżety takie mają dwie podstawowe zalety: 1) pracownicy są lepiej zmotywowani i zaangażowani w osiąganie celów, które sami pomogli ustalić, 2) pracownicy niższego szczebla często orientują się w realiach rynkowych lepiej niż kierownictwo szczebla wyższego. Opracowywanie budżetu z udziałem pracowników niesie jednak również ryzyko, że poprzeczka zostanie ustawiona zbyt nisko – co jest charakterystyczne dla budżetu luźnego. Większość budżetów stanowi efekt negocjacji między szczeblem „wyższym” a „niższym”, w dążeniu do osiągnięcia optymalnego kompromisu na poziomie budżetu realistycznie napiętego.

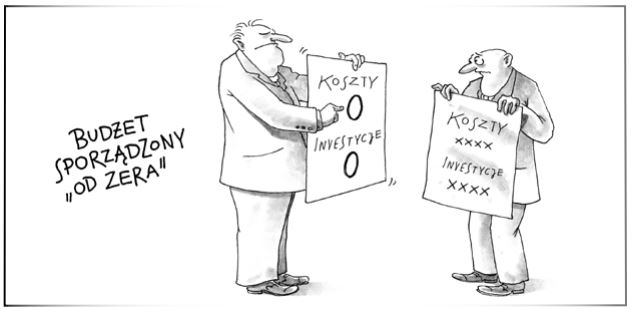

Budżet sporządzony „od zera”

Budżet, który „od podstaw” musi uzasadniać wielkość poprzedniego poziomu działalności oraz wszelkie jego przyszłe rozszerzenia. Budżet taki wymaga od sporządzającego go zespołu całkowitego odstą- pienia od uprzednio stosowanych metod i postawienia pytania, dlaczego rzeczy robiono w określony sposób. Budżety „od zera” uznawane były za rozwiązanie korzystne w przypadku agencji rządowych, znanych ze skłonności do tendencyjności przy sporządzaniu budżetu. W szczególności, miały one zniwelować typowe w tych organizacjach podejście, że jeżeli pieniędzy się nie wyda, to przepadną. Podejście to skłaniało do rozrzutności w imię ochrony budżetu następnego okresu. Choć budżety „od zera” były dobrym pomysłem, w praktyce okazały się trudne do zastosowania. Ponieważ natura ludzka ma swoje ograniczenia, nie jest łatwo przy każdorazowym sporządzaniu budżetu wprowadzać świeży tok myślenia. Budżet „od zera” może również pochłaniać zbyt wiele energii na uzasadnianie rzeczy oczywistych. Pod wieloma więc względami „przeszłość jest prologiem”.

Budżet statyczny

Budżet dla jednego poziomu produkcji. Przeciwieństwo budżetu elastycznego, który uwzględnia kilka możliwych scenariuszy, oraz budżetu skorygowanego, który jest przeliczany w oparciu o faktyczne poziomy produkcji.

Budżet środków pieniężnych

Wyspecjalizowany rodzaj budżetu śledzący salda pieniężne za dany okres czasu. Ponieważ sporządzenie budżetu środków pieniężnych opiera się na prognozie przyszłej sprzedaży i kosztów, budżet ten stanowi często załącznik do budżetu operacyjnego i budżetu łącznego.

Uwaga: Wszystkie wartości sumują się. Jedyną mylącą pozycją może być zadłużenie, gdzie warto- ści najlepiej jest poprzedzić odpowiednio minusem (-) lub plusem (+).

Ze względu na trudności z precyzyjnym przewidzeniem terminu realizacji przepływów pieniężnych (zwłaszcza inkasa należności), budżety środków pieniężnych należy nieustannie aktualizować w ramach budżetu kroczącego. Budżety środków pieniężnych pró- bują określić niedobory środków pieniężnych, które mogłyby okazać się kłopotliwe lub – co gorsza – stanowić zagrożenie dla wypłacalności. Są one szczególnie użyteczne dla przedsiębiorstw znajdujących się w fazie szybkiego rozwoju. Środki pieniężne pochłaniają zarówno zwiększenia kapitału obrotowego (konieczne do podtrzymania wyższego poziomu sprzedaży), jak i nakłady inwestycyjne (wymagane do zwiększenia zdolności produkcyjnych) – co może naruszyć płynność przedsiębiorstw znajdujących się pod innymi względami w dobrej kondycji. W przypadku przedsiębiorstw nie mających łatwego dostępu do kredytu (patrz małe i średnie przedsiębiorstwa), niedobór środków pieniężnych może być sygnałem przegrzania, które bez odpowiednich środków zaradczych może prowadzić do poważniejszych trudności. Budżety środków pieniężnych są często wymagane przez kredytodawców, jako element potwierdzający zdolność do spłaty kredytu.