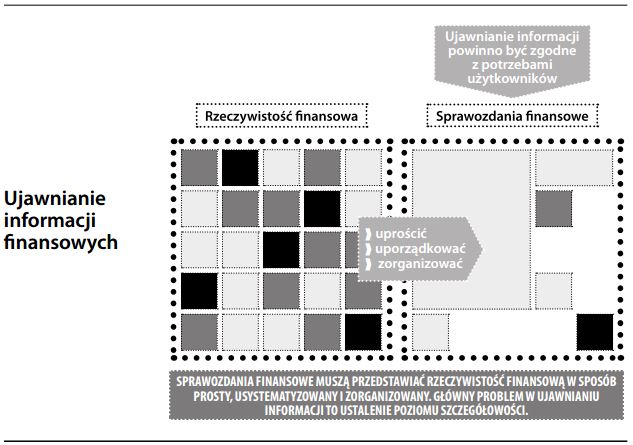

Ujawnianie informacji finansowych

Podawanie informacji dotyczących sytuacji przedsiębiorstwa do wiadomości użytkowników sprawozdań finansowych. Odpowiednie ujawnianie jest ważne z dwóch powodów. Po pierwsze, użytkownicy sprawozdań finansowych potrzebują odpowiednich informacji do podejmowania decyzji. Po drugie, ujawnianie informacji finansowych sprzyja zachowaniu uczciwości przez osoby, na których ciąży obowiązek powierniczy (tj. zarząd i radę nadzorczą). Jak stwierdził Louis Brandeis z amerykańskiego Sądu Najwyższego: „Światło dzienne jest najlepszym środkiem odkażającym.” Minimalny zakres informacji określają standardy rachunkowości. Zgodnie z nimi, sprawozdanie finansowe zawierać musi bilans, rachunek zysków i strat, rachunek przepływów pieniężnych oraz część opisową składającą się z informacji dodatkowej i sprawozdania z działalności. Podawanie innych, uzupełniających informacji, zależy w dużej mierze od przedsiębiorstwa. Zakres i sposób ujawniania danych wymaga podejmowania decyzji: zbytnia drobiazgowość może nie tylko obciążyć czytelników zbędnymi szczegółami (patrz chaos księgowy), ale również zdradzić konkurencyjne informacje; z kolei nadmierne okrojenie może pomijać informacje istotne dla rzetelnej prezentacji rzeczywistości finansowej. Podawane informacje powinny być więc wyważone, bezstronne, jasne i użyteczne do podejmowania decyzji przez strony materialnie zainteresowane wynikami przedsiębiorstwa. Nadużycia związane z ujawnianiem informacji polegać mogą na zniekształcaniu lub – co jest znacznie bardziej rozpowszechnione – przemilczaniu pewnych faktów.