Teoria rachunkowości finansowej

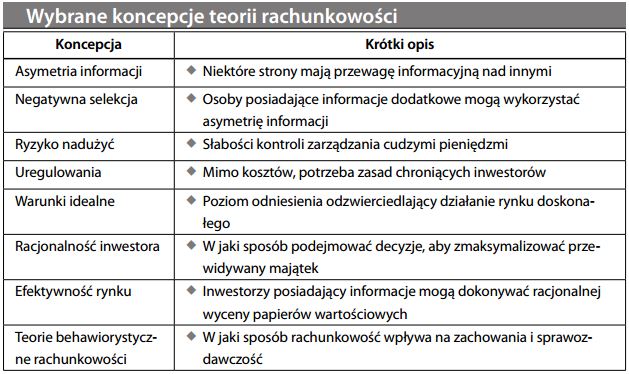

Nauka badająca wpływ rachunkowości, a szczególnie sprawozdawczości finansowej, na uczciwe i efektywne działanie gospodarki. Rachunkowość finansową można postrzegać jako „ekonomikę informacji”. Próbuje ona stworzyć spójne ramy koncepcyjne („dlaczego robić to w taki sposób?”) w oparciu o podstawowe zasady ekonomii, finansów i teorii ryzyka. Teoria rachunkowości finansowej bywa skomplikowana i trudna w odbiorze. Poniżej przedstawiono krótki opis ważniejszych koncepcji będących w centrum jej uwagi:

Podczas gdy rachunkowość finansowa ma skłonność do zamykania się w świecie naukowców i teoretyków (patrz ekonomia i rachunkowość), posiada ona ważne praktyczne zastosowania. W miarę rosnącej złożoności środowiska księgowego i pojawiania się różnych grup interesów, księgowi potrzebują silniejszych podstaw uzasadniających ich wybory. Koncepcje opracowane przez teorię rachunkowości finansowej ostatecznie znajdą odzwierciedlenie w zasadach rachunkowości, a następnie w standardach rachunkowości.