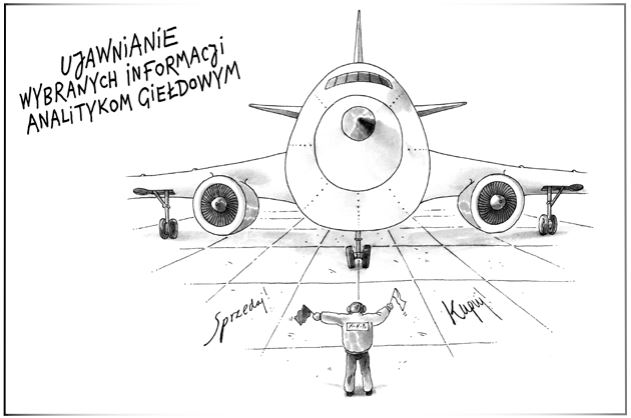

Ujawnianie wybranych informacji (w zakresie wyników) analitykom giełdowym

Spotykana na rynku giełdowym praktyka, polegająca na ujawnianiu przez przedsiębiorstwa wybranych informacji analitykom papierów wartościowych. Głównym celem takiego postępowania jest ułatwienie analitykom oszacowania przewidywanych wyników przedsiębiorstwa i adekwatnego doradztwa odnośnie obrotu jego akcjami. By uniknąć posądzeń o przekazywanie informacji niejawnych, przedsiębiorstwo musi ograniczać się do informacji nieprecyzyjnych i niepotwierdzonych. Z kolektywnych opinii analityków wyłania się następnie konsensus odnośnie przewidywanego zysku przedsiębiorstwa, który z kolei kształ- tuje cenę akcji. Podawanie orientacyjnych informacji analitykom giełdowym stanowi pewną formę relacji z akcjonariuszami. Przedsiębiorstwa stosują ją, aby nie łamiąc uregulowań dotyczących obrotu papierami wartościowymi, jednocześnie umożliwić rynkowi lepsze zrozumienie swoich wyników. W USA, ujawnianie informacji analitykom giełdowym nabrało konkretności i rozmachu na początku lat 90. XX wieku, gdy Kongres uchwalił ustawę chroniącą przedsiębiorstwa przed odpowiedzialnością prawną za publikowane prognozy. W rezultacie liczba spółek podających przewidywany zysk na jedną akcję w formacie pro forma wzrosła z 92 w 1994 do 1200 w 2001 (źródło: The sound of silence, „The Economist”, 29 kwietnia 2006, s. 79). Bodźcem do skupienia ujawnień tylko na wartości zysku medialnego w przeliczeniu na jedną akcję był wprowadzony w 2000 roku przez Komisję Papierów Wartościowych i Giełd przepis dotyczący rzetelności ujawnień, który zabronił wszelkich ujawnień innych niż podawane do szerokiej wiadomości publicznej. Po jego wprowadzeniu publikowanie przewidywanego zysku na jedną akcję stało się jednym z nielicznych legalnych sposobów komunikowania się przedsiębiorstw z rynkami kapitałowymi. Główną zaletą ujawniania informacji o wynikach jest zredukowanie elementu niepewności, co w rezultacie powoduje obniżenie kosztu kapitału.

")