Wartość księgowa

Zgodnie z nazwą, jest to figurująca w księgach jednostki wartość bilansowa aktywów i pasywów, która następnie jest odzwierciedlana w sprawozdaniu finansowym. Choć wartość bilansowa może opierać się na wielu metodach wyceny, „wartość księgowa” zazwyczaj oznacza koszt historyczny, tzn. pierwotną cenę zakupu pomniejszoną o umorzenie. O wartości księgowej często mówi się w kontekście porównywania jej z wartością rynkowa – stąd powszechnie spotykany wskaźnik wartości księgowej do rynkowej.

Wartość końcowa (wyjściowa)

Wartość danego składnika majątku w momencie jego sprzedaży na rynku, zwana także wartością zrealizowaną netto (warto- ścią sprzedaży netto).

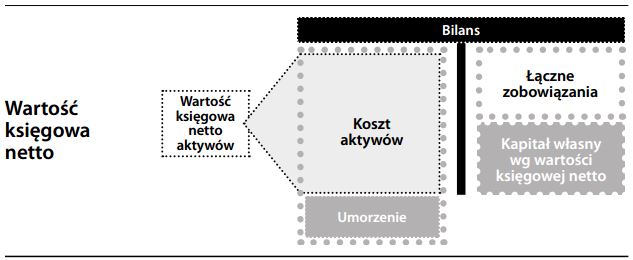

Wartość księgowa netto

Wartość bilansowa różnych określonych pozycji w bilansie, zazwyczaj (choć nie zawsze) oparta na koszcie historycznym. W przypadku aktywów obrotowych, jest to wartość sprzedaży netto. W przypadku aktywów trwałych, jest to koszt historyczny pomniejszony o skumulowane umorzenie. „Wartość księgowa netto kapitału własnego” to po prostu wartość księgowa netto wszystkich aktywów pomniejszona o wartość wszystkich zobowiązań. Ponieważ wartości bilansowe mogą być wyceniane różnymi metodami (np. według wartości rynkowej, wartości godziwej, wartości z wyceny), wartość księgowa netto może odzwierciedlać te różne metody wyceny. Tym niemniej, zazwyczaj przez wartość księgową netto rozumie się wartość historyczną. Zob. także wartość aktywów netto (synonim wartości księgowej netto kapitału własnego) oraz kapitał własny.