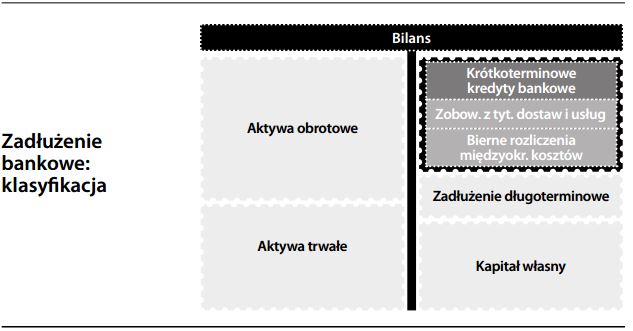

Zadłużenie bankowe

Zobowiązanie wobec banku. Najczęściej zaliczane do zobowiązań krótkoterminowych, ponieważ większość banków udziela kredytów krótkoterminowych (odpowiadających terminom wymagalności swoich zobowiązań z tytułu depozytów). Ponadto, gdy przedsiębiorstwo wykorzystuje bank w celu finansowania aktywów obrotowych w ramach cyklu operacyjnego, samolikwidujące się kredyty na konwersję aktywów są z natury krótkoterminowe. Banki mogą również udzielać kredytów o terminarzu spłaty wykraczającym poza 1 rok. W takim wypadku, część kredytu można wykazywać jako zadłużenie długoterminowe, jednak pod warunkiem przestrzegania warunków umowy kredytowej. Okres pozostały do upływu terminu zapadalno- ści reguluje ostatecznie umowa kredytowa lub weksel własny. Z uwagi na to, że banki mają duże prawa wierzycielskie, wzmocnione często zabezpieczeniami, kredytobiorcy muszą odnosić się do nich z respektem. W razie naruszenia warunków umowy kredytowej, kredyt staje się zwykle płatny „na żądanie”, tj. postawiony w stan natychmiastowej wymagalności. Wezwanie do zapłaty całej należnej kwoty może poważnie zagrozić kontynuacji działalności.

Zadłużenie długoterminowe

Zadłużenie o dłuższym okresie spłaty (w odróżnieniu od kredytu na żądanie lub spłacanego w ciągu jednego roku). Istnieją dwie definicje określające okres spłaty:

- Księgowa klasyfikacja zadłużenia bilansowego, która odnosi się do kredytów z terminem spłaty przekraczającym 12 miesięcy.

- Klasyfikacja finansowa kredytu z terminem zapadalności przekraczającym 7–10 lat; porównaj z zadłużeniem krótkoterminowym (do 1 roku) i zadłużeniem średnioterminowym (od 1 roku do 7–10 lat).

Zadłużenie długoterminowe w okresie spłaty

Kwota główna zadłużenia długoterminowego przypadająca do zapłaty w ciągu roku od końca okresu obrotowego. Choć wszystkie takie kwoty wykazywane są w bilansie jako zobowiązania krótkoterminowe, płatność przypadająca do spłaty w następnym miesiącu jest oczywiście bardziej nagląca niż płatność przypadająca za 11 miesięcy. Kredytobiorca musi dokonywać spłat w terminie, jeżeli nie chce by kontynuacja jego działalności została zagrożona przez realizację przysługujących kredytodawcy praw wierzycielskich. Niedotrzymanie terminu spłaty krótkoterminowej części zadłużenia powoduje zwykle przyspieszenie wymagalności całości długu (łącznie z kwotami przypadającymi do spłaty po upływie 1 roku), a może także wywołać realizację zabezpieczenia. Środki na spłatę zadłużenia pochodzić mogą z zasobów pieniężnych, funduszu amortyzacyjnego, innego źródła zadłużenia długoterminowego lub (jeżeli istnieje taka możliwość) kredytów/pożyczek krótkoterminowych.

")