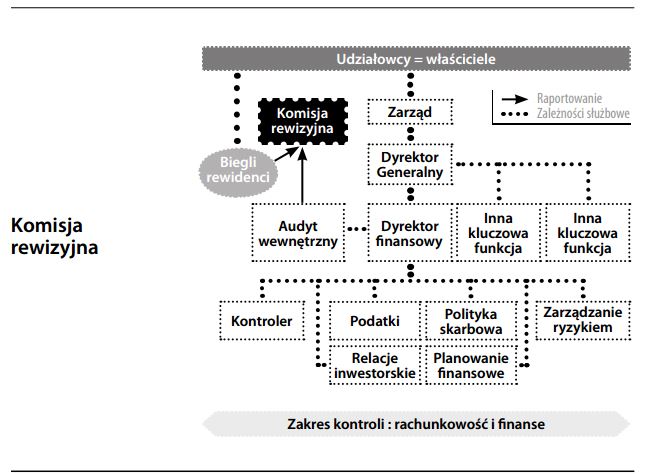

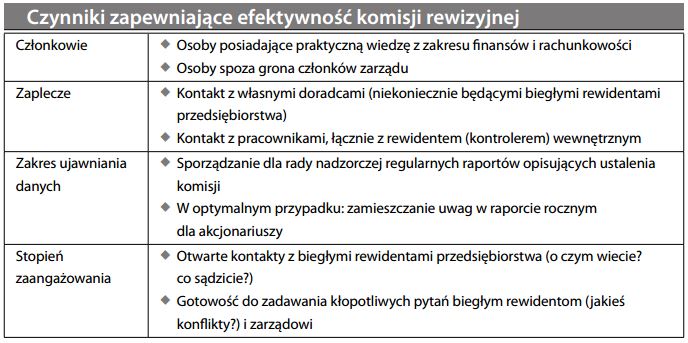

Komisja rewizyjna istniejąca zazwyczaj w obrębie rady nadzorczej spółki komisja, której zakres odpowiedzialności i uprawnienia skupiają się na zagadnieniach jakości sprawozdawczości finansowej, ujawniania informacji oraz relacjach z biegłymi rewidentami. Aby efektywnie spełniać funkcję cerbera, komisja taka powinna optymalnie spełniać warunki opisane w tabeli. Komisja rewizyjna ma świadomość, że biegli rewidenci niekiedy odczuwają pewną presję ze strony zarządu, który jest – nota bene – organem właśnie przez nich kontrolowanym. Chroniąc rewidentów przed naciskami, aby tuszować niektóre fakty, komisja jest ich sojusznikiem i ogniwem łączącym z radą nadzorczą. Równocześnie sprawuje nad nimi nadzór; a będąc organem rekomendującym wybór, wynagrodzenie oraz odwołanie biegłych rewidentów, ocenia ich niezależność. Ponieważ komisja stanowi istotne narzędzie nadzoru właścicielskiego, w wielu krajach powołanie jej jest wymagane przepisami prawa.