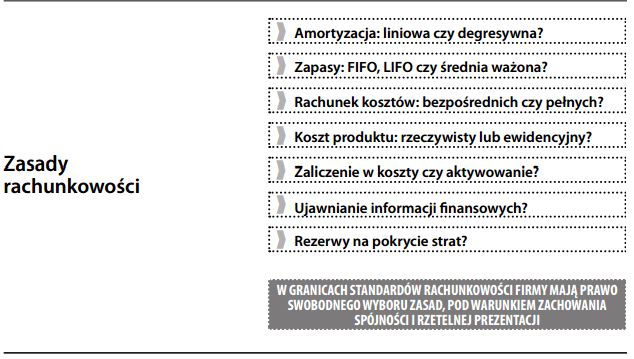

Zasady rachunkowości/metody księgowości (stosowane/przyjęte przez przedsiębiorstwo)

Stosowane przez przedsiębiorstwo metody i praktyka prowadzenia rachunkowości, wybrane spośród rozwią- zań dozwolonych przez standardy rachunkowości. Jakkolwiek stosowanie większości zasad rachunkowości jest w sposób ogólny wymagane, jednak w niektórych kwestiach szczególnych dopuszcza się pewną dowolność. Przykładowo, aktywa trwałe mogą być amortyzowane na różne sposoby (metodą liniową, degresywną itd.). Wyceny zapasów można dokonywać różnymi metodami: FIFO, LIFO (przynajmniej w USA), szczegółowej identyfikacji sprzedanych składników zapasów, średniej ważonej ceny nabycia itp. Można też przyjmować różne podstawy wyceny (koszt historyczny, koszt bieżący, wartość sprzedaży netto lub wartość bieżącą netto). Przedsiębiorstwu często wolno jest wybrać metodę księgowości, która najbardziej mu odpowiada, gdzie „najbardziej” oznacza zgodność z rzeczywistością finansową – pod warunkiem jednak, że stosowane przezeń zasady rachunkowości będą:

- odpowiednie i właściwe dla przedsiębiorstwa, jego branży i sytuacji,

- stosowane konsekwentnie z roku na rok, zgodnie z zasadą ciągłości (w przeciwnym razie opinia z badania sprawozdania finansowego może zawierać zastrzeżenia),

- ujawniane w informacji dodatkowej do sprawozdań finansowych,

- zgodne z zasadą rzetelnej prezentacji, (co może być (jakkolwiek rzadko) ważniejsze niż zastosowanie konkretnego standardu rachunkowości).

Dopuszczenie pewnej dowolności w sprawozdawczości finansowej to jedna z cech, które wyróżniają anglosaską tradycję księgową, opierającą się na niezależnych i posiadających szerokie uprawnienia rewidentach, którzy mają przeciwdziałać nadużyciom wynikają- cym z zupełnej dowolności w tym zakresie. Z punktu widzenia potrzeb użytkowników, należy pamiętać, że ścisłe reguły zniekształciłyby obraz sytuacji wielu spółek, zaś zbytnia dowolność ogranicza porównywalność danych. Informacje o stosowanych zasadach rachunkowości należy ujawniać w informacji dodatkowej do sprawozdania finansowego. Użytkownicy sprawozdań finansowych powinni koncentrować się na trzech kwestiach:

- zrozumienie logiki dokonanego wyboru metod księgowości,

- w przypadku istnienia alternatywnych rozwiązań, czy istnieje racjonalne uzasadnienie dokonanego wyboru?

- jak znaczny jest wpływ wybranej metody na wynik finansowy?

Jakkolwiek oczywiste jest, że przedsiębiorstwo wybierze taką zasadę rachunkowości, która ukaże je w jak najlepszym świetle, kryterium wyboru powinna być rzetelna prezentacja informacji w sprawozdaniu finansowym. Obecnie Międzynarodowe Standardy Rachunkowości dążą do zawężenia możliwości wyboru w celu harmonizacji światowej sprawozdawczości i zapewnienia lepszej porównywalności sprawozdań. Patrz również dopuszczalne podejście alternatywne, podejście wzorcowe, fałszować (preparować) księgi i jakość zysku.

")