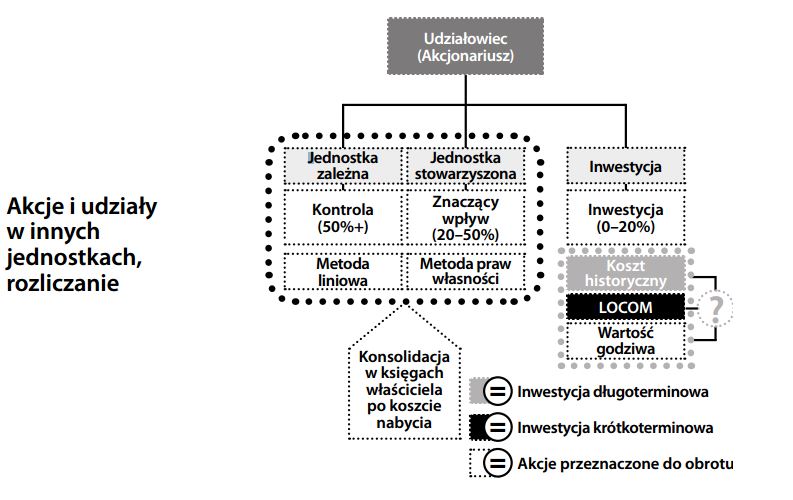

Ujmowanie inwestycji w innych jednostkach uzależnione jest od rodzaju i zakresu posiadanego w ich kapitale udziału. Jeżeli udział ten jest znaczny, spółka będąca przedmiotem inwestycji jest konsolidowana w bilansie właściciela zgodnie z logiką, że właściciel posiada wówczas albo bezpośrednią kontrolę, albo znaczący udział mniejszościowy pozwalający na aktywne uczestnictwo w zarządzaniu.