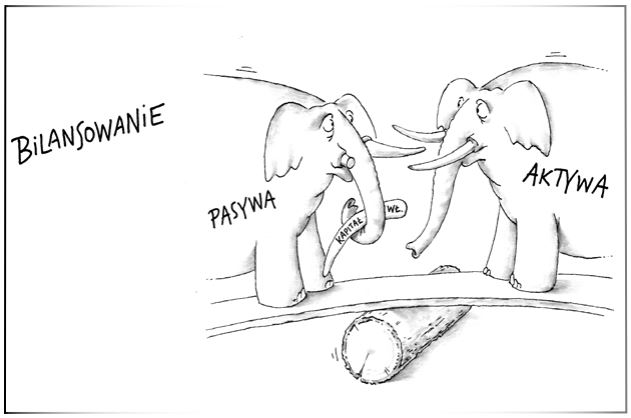

Bilansowanie

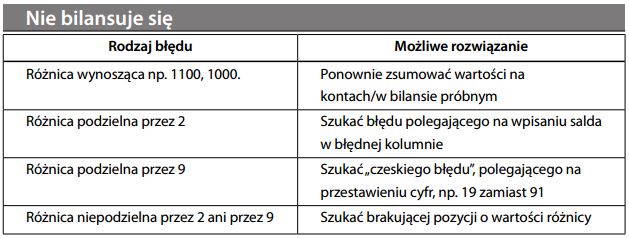

Często niezwykle frustrująca czynność polegająca na doprowadzaniu wstępnej wersji sprawozdania finansowego (lub jakiegokolwiek wyliczenia księgowego) do osiągnięcia w sposób ścisły i logiczny równowagi bilansowej. W przypadku zestawienia obrotów i sald, polega to na upewnieniu się, czy suma pozycji po stronie Debet jest równa sumie pozycji po stronie Credit. Księgowi albo w ogóle rzadko popełniają błędy, albo są dobrzy w wykrywaniu błędów, które popełnili. Oto kilka wskazówek, co robić, gdy coś jest nie tak:

Urok systemu podwójnego zapisu polega na tym, że sprawozdanie finansowe zawsze będzie się bilansować, pod warunkiem, że poszczególne zapisy zostały poprawnie zaksięgowane. Słownik Postlethwayta z 1751 opisywał bilansowanie się jako „przyjemną satysfakcję”. Jest to jednak warunek „konieczny, lecz niewystarczający” dla zapewnienia poprawności sprawozdania finansowego: jeżeli strony się nie bilansują oznacza to, że gdzieś tkwi błąd; lecz nawet jeżeli bilansują się co do grosza, niestety nie znaczy to jeszcze, że wszystko jest w porządku. Etymologia „bilansu” wiele mówi – słowo to ma korzenie łacińskie, łącząc przyrostek „bi-„ (tzn. ‘dwa’) i „lanx” (tzn. ‘waga’) = równowaga, którą się uzyskuje, gdy przeciwstawne strony są sobie równe.