Rabat za wcześniejszą płatność (rabat gotówkowy), rozliczanie w rachunkowości

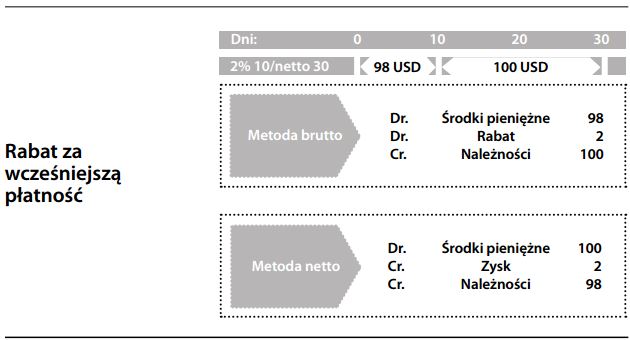

Dostawcy mogą oferować obniżenie ceny w zamian za wcześniejsze uregulowanie zapłaty za fakturę (patrz 2% 10/netto 30).

W sytuacji takiej pojawiają się wątpliwości, w jakiej wartości zaksięgować należność dostawcy i zobowiązanie nabywcy. W „metodzie brutto” zobowiązanie wykazuje się w pełnej kwocie, a rabat ujmuje się w momencie jego wykorzystania (przy uiszczeniu wcześniejszej zapłaty) – wówczas staje się on pozycją kosztów dostawcy i pozycją dochodu nabywcy. Alternatywną, lecz mniej rozpowszechnioną metodą jest „metoda netto”, w której rabat traktuje się jako koszt lub dochód odpowiednio dostawcy i nabywcy. Korzyścią metody netto jest podkreślenie korzyści i kosztów z tytułu niewykorzystanych rabatów (w przeciwieństwie do rabatów wykorzystanych). Patrz również rabaty za ilość.

Rabaty za ilość, rozliczanie w rachunkowości

Dostawca może retrospektywnie przyznać klientowi procentową obniżkę standardowej ceny sprzedaży, jeżeli klient kupi w określonym czasie określoną ilość produktów. W takiej sytuacji dostawca skoryguje tylko saldo na koncie danego klienta w momencie przekroczenia ustalonej ilości minimalnej (tzn. bez wcześniejszego naliczania przewidywanych rabatów). Można to zrobić zarówno poprzez skorygowanie ostatniej faktury, jak i przez wystawienie noty kredytowej. Skorygowany musi też zostać podatek VAT.

")