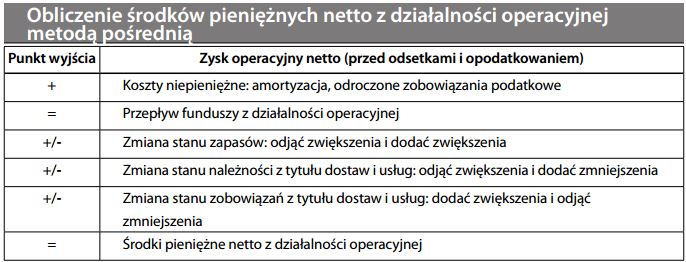

Metoda pośrednia (obliczenia środków pieniężnych netto z działalności operacyjnej)

Metoda obliczania środków pieniężnych netto z działalności operacyjnej w oparciu o rachunek zysków i strat i bilanse porównawcze. Rachunek zysków i strat stanowi przybliżoną miarę przepływ środków pieniężnych, ponieważ sprzedaż pociąga za sobą wpływy pieniężne, a koszty – rozchody. Dodatkowo należy jednak dokonać pewnych korekt, w celu odzwierciedlenia jak poszczególne składniki kapitału obrotowego absorbują lub uwalniają środki pieniężne. Przykładowo, sprzedaż na kredyt powoduje powstanie należności, które zostaną ściągnięte po upływie określonego czasu. W związku z tym, aby ustalić faktyczne wpływy ze sprzedaży, należy do wartości sprzedaży dodać saldo początkowe należności, a następnie odjąć saldo końcowe należności. Inną, prostszą metodą jest dodawanie lub odejmowanie zmian stanu różnych pozycji kapitału obrotowego. Obliczenie środków pieniężnych z działalności operacyjnej metodą pośrednią wygląda następująco:

Metoda pośrednia jest popularna, ponieważ umożliwia osobom spoza przedsiębiorstwa – niemającym dostępu do wewnętrznych zapisów księgowych – oszacowanie środków pieniężnych z działalności operacyjnej na podstawie sprawozdania finansowego. W przypadku, gdy przedsiębiorstwo sporządza również sprawozdanie ze źró- deł i wykorzystania środków pieniężnych, uciekanie się do metody pośredniej nie jest konieczne. Porównaj z metodą bezpośrednią.